「いつか買う」なら早く買ったほうが後がラク。でも、不用意な「買い急ぎ」はご注意を

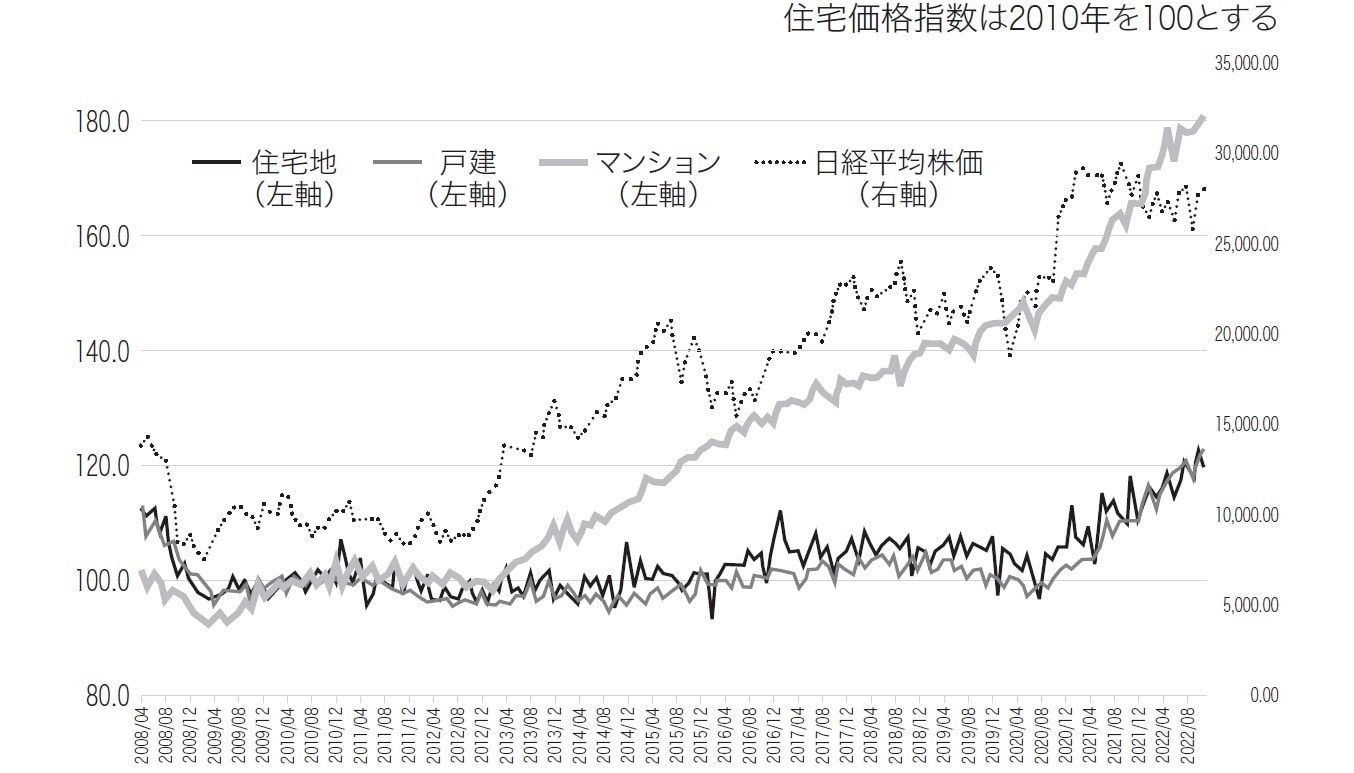

大規模金融緩和が始まった2013年から2023年までの10年間、株価と連動するように都心周辺のマンション価格が上昇を続けました([図表1]参照)。

[図表1]一都三県の住宅価格指数と日経平均株価の推移 ※国土交通省「不動産価格指数(住宅)」と日経平均株価のデータを元に平井FP事務所が作成

日経平均株価の動きをチャートで見ると、2021年をピークに下げに転じ、その後高止まりしています。

一方で、一都三県のマンション価格は2022年以降も上昇を続けていますが、今後本格的なリセッション(景気後退)に入り株価が下落すると、不動産価格も下がるのでは、と心配する人もいます。

実際のところ、金利も株価も不動産の価格も、将来どうなるかは誰にもわかりません。

不動産価格がこの先確実に下がるという確証がないなかで、安くなるかもしれないという淡い期待で購入を先送りにするのは、貴重な現役時代の資産形成期を無駄に過ごしてしまう機会損失につながります。

いまの日本の住宅ローンはなぜか最終返済時の年齢が80歳になるまで組めてしまいます。住宅ローンの返済期間は最長35年なので、逆算すると45歳までの人が35年ローンを組める計算です。

しかし、現実には65歳以降年金暮らしが始まると、ほとんどの人が年金では生活費が足りず、貯蓄を毎月5万円ほど切り崩しているというデータがあります。

他方で、総務省が調べたデータによると、年金暮らしをしている老後夫婦のおよそ9割が自宅を持っていてローンの返済も終わっています。それでも、生活費が年金では足りないという状況です。

つまり、65歳以降も就労収入や家賃収入などがない限り、年金収入だけでローンの返済を続けるのは困難です。

途中で繰り上げ返済をするか、完済資金を手元に貯めておいて65歳時に一括返済するなど、年金暮らしが始まるまでに完済の目途を立てる必要があります。