Mさんの例|「変動金利0.625%」→「変動金利0.296%」の借り換えを検討

【相談者Mさん】

・48歳会社員

・妻と子の3人家族

・5年前に夫婦で6,000万円の住宅ローンを組み、新築マンションを購入

・変動金利0.625%で借りているが、auじぶん銀行0.296%のローンが気になっている

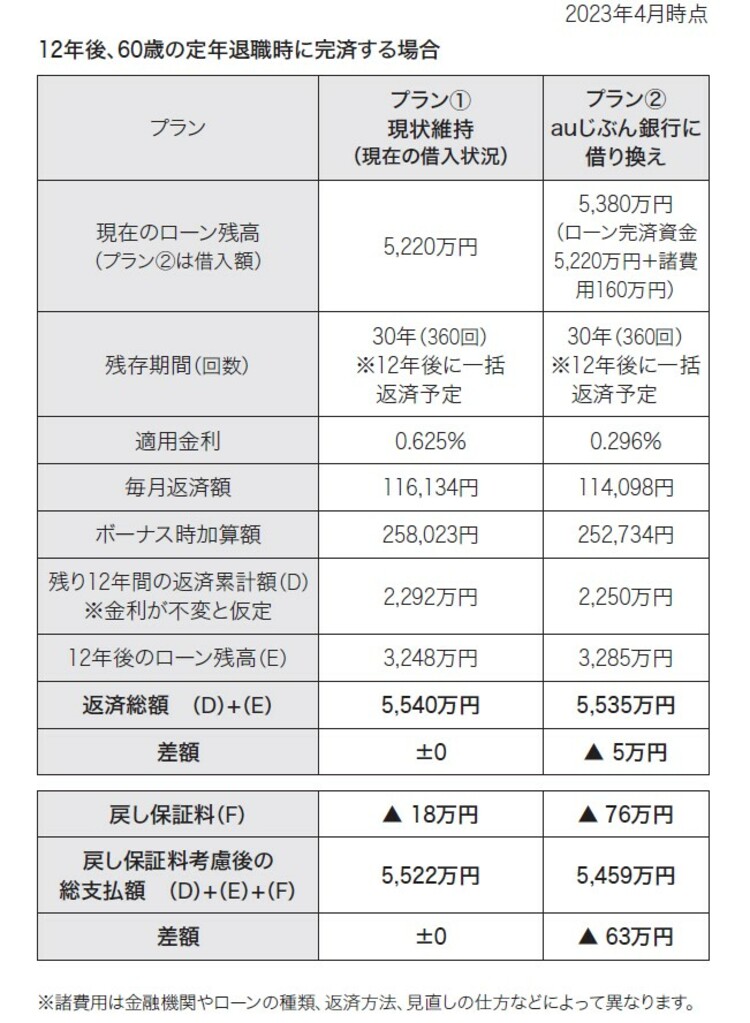

【現在の状況(見直し前)】

・月々返済額:11万6,134円

・ボーナス時加算額:25万8,023円

・ローン残高:5,220万円

・金利:0.625%(保証料は借り入れ時に一括払いしている)

・残存期間:30年

Mさんが借りている金利は変動金利で0.625%です。けっして高い金利ではありませんが、0.2%台の住宅ローンがでてきているので気になっているようです。

というのも、Mさんは12年後、60歳になったときに一括返済を考えているからです。

ローンの残存期間は30年ですが、このままだと、返済が終わるのはMさんが78歳のときになる計算です。

しかし、実際には、会社員のMさんが60歳で定年退職を迎え、65歳から年金暮らしがスタートします。そのなかで、78歳まで住宅ローンの返済を続けるのは現実的ではありません。

Mさんに今後の返済計画を確認したところ、住宅ローン控除を最大限受けるために夫婦で多めの借り入れをしたが、60歳の定年退職時には貯蓄で一括返済する予定とのことでした。

そこで、auじぶん銀行の変動金利0.296%に借り換えると仮定し、現状の0.625%のまま返済を続けた場合と、返済シミュレーションによる比較検証をしてみました([図表1])。

いずれの場合も12年後の60歳時に一括返済する前提なので、今後12年間の返済累計額と12年後のローン残高を合算して比較します。

借り換えにかかる諸費用は約160万円ですが、自己資金で支払わず借入額に含めます。

ローン残高5,220万円と諸費用160万円を合わせた5,380万円をauじぶん銀行で借りることにしました。

シミュレーションの結果、auじぶん銀行に借り換えたほうがローン残高は増えるものの金利が下がるので、月々返済額・ボーナス時加算額ともに減らすことができます。

今後12年間返済を続けた場合の返済累計額は2,250万円となり、現状のままの2,292万円よりも42万円返済累計額を減らすことができました。

ただし、12年後のローン残高は3,285万円と、現状のままの3,248万円よりも37万円増えている点は注意してください。

結局、今後12年間の返済累計額に12年後のローン残高を足した合計額は、現状のままが5,540万円、借り換えた場合が5,535万円と、その差わずか5万円です。

この数字だけみると、経済メリットがほとんどないなかで、手間を考えると借り換えするかどうか微妙なところではないでしょうか。

しかし、もしいま借りているローンが、繰り上げ返済をすると保証料が戻ってくるタイプのローンならば、借り換えを検討する価値があります。