匿名組合型なら、出資額の「96%」を損金計上可能

――では、リース終了後も含めて、損金計上のイメージを教えていただけますか?

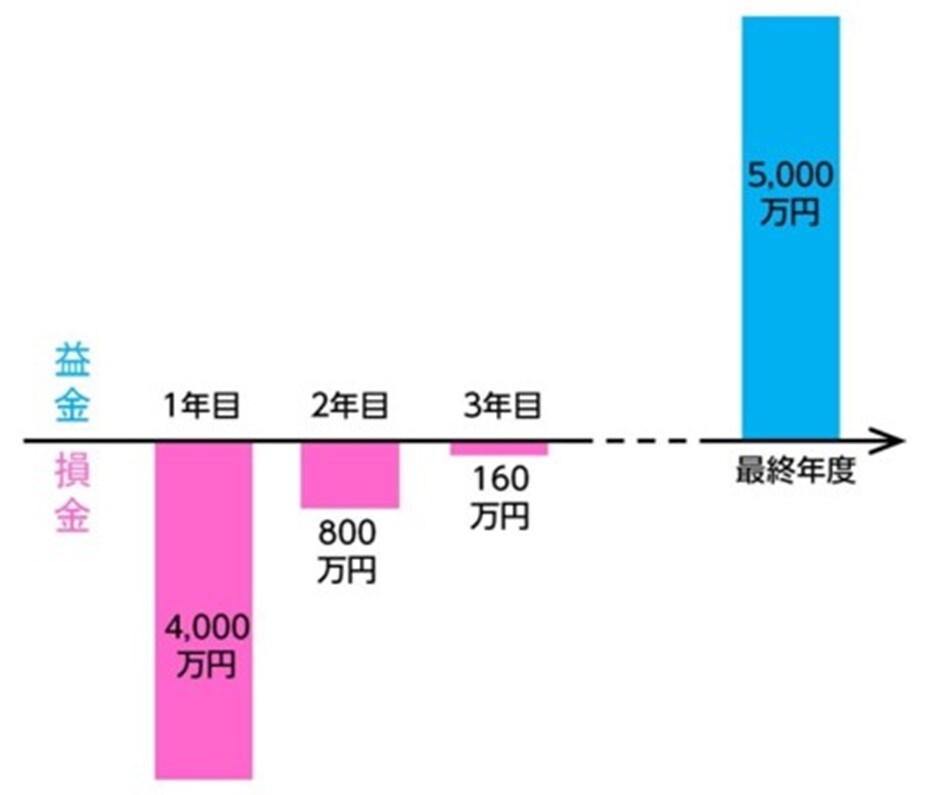

黒「はい。[図表2]をご覧ください。

たとえば、5,000万円のオペレーティングリース商品に出資した場合、初年度に80%の4,000万円が、2年目は800万円が、3年目は160万円が損金に算入されます。

したがって、3年間で出資額5,000万円のうち計4,960万円、つまり96%が損失として計上され、損金算入できる、ということです」

――なるほど。この図を見ると、最終年度は益金になるということでしょうか。

黒「はい、そのとおりです。最後の年に5,000万円が戻ってきて、益金に算入されます。ただし、そのままだと法人税がかかってしまうので、出口で経費計上できるものを用意しておく必要があります」

――なるほど。どんな出口戦略が多いんですか。

黒「一般的に多いのは、退職金や、業務拡張のための設備投資、もう一度オペレーティングリースをする、等です。

なかでも、退職金は税制上かなり優遇されています。勤続年数によって控除額が大きくなるうえ、退職所得の計算は、(収入-退職所得控除額)×1/2となるなど、高い節税効果があります。オペレーティングリースとうまく時期を調整すれば、ダブルでお得です」

短期間・少額で出資可能な「コンテナ」から始めるのもおすすめ

――では、匿名保有型オペレーティング・リースの「出資金」と「リース期間」について教えてください。

黒「はい。[図表3]をご覧ください。

コンテナであれば1口1,000万円から、航空機・船舶は1口3,000万円から出資が可能です。口数には特に上限はありませんので、場合によっては億単位のお金を出資し、巨額の損金を作り出すこともできます。期末に駆け込みで1億円以上出資するケースもあります。

また期間については、航空機は7年~10年とやや長めで、コンテナは5年~7年と航空機と比較するとやや短めとなっています」

――コンテナは短い期間で少額からできるんですね。

黒「はい。そのため、『まずはコンテナから始める』という方もいたりします」

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら