マイクロ法人設立の「3つのメリット」

――では、個人事業主がマイクロ法人を持つメリットについて詳しく教えてください。

メリット1.所得税や社会保険料を抑えることができる

黒「いちばん大きなメリットは、『所得税や社会保険料を抑えることができる』という点です。

まず所得税については、マイクロ法人の役員となって役員報酬を受け取る場合には『給与所得控除』が受けられるため、

・個人事業主としての『青色申告特別控除(65万円)』

+

・法人役員としての『給与所得控除(最低55万円)』

両方の控除を受けることができます。したがって、個人だけで事業を行うより所得税・住民税を節税することが可能です。

次に社会保険料については、これまで個人事業主として国民保険で支払っていた保険料を、法人の社会保険に切り替えることで、保険料の負担を抑えることができます。補償を手厚くすることもできます」

――保険料は具体的にどのくらい減らせるのでしょうか。

黒「ざっくりとした数字でシミュレーションしてみましょう。仮に東京都在住、40歳、夫婦2人家族(子どもなし)、個人事業主としての所得が500万円あるとします。

【東京都在住、40歳、夫婦2人家族、個人事業主としての所得:500万円の場合】

■個人事業のみ

国民健康保険料……約50万円

国民年金……約40万円(2人分)

社会保険料合計……約90万円

個人事業のみの場合、社会保険料の負担額は約90万円です。そこで、マイクロ法人を作るとどうなるでしょう。役員報酬額を年72万円に設定し、社保に加入、配偶者を扶養家族にすると……

【東京都在住、40歳、夫婦2人家族、個人事業主としての所得:500万円の場合】

■個人事業+法人

社会保険料……約8万円

厚生年金……約20万円

社会保険料合計……約28万円

かなりざっくりとした試算ですが、90-28=62で、年間約62万円保険料を減らせる計算になります。地域や家族構成などによって異なるものの、このようなイメージです」

――かなり減りますね! なぜこんなに減らすことができるのでしょうか?

黒「社会保険料は、標準報酬月額をもとに算出されます。個人事業主の場合、収入が上がるほど標準報酬月額が上がり、社会保険料(主に国保)は高くなります。

そこでマイクロ法人を設立し、マイクロ法人から給料を受け取ることで、公的保険が『社会保険』と『厚生年金』に切り替わります。さらに、マイクロ法人から受け取る役員報酬を最低額に設定すれば、社会保険料を大きく減らすことができるのです」

――ちなみに、役員報酬の最低額というのはいくらぐらいなのでしょうか。

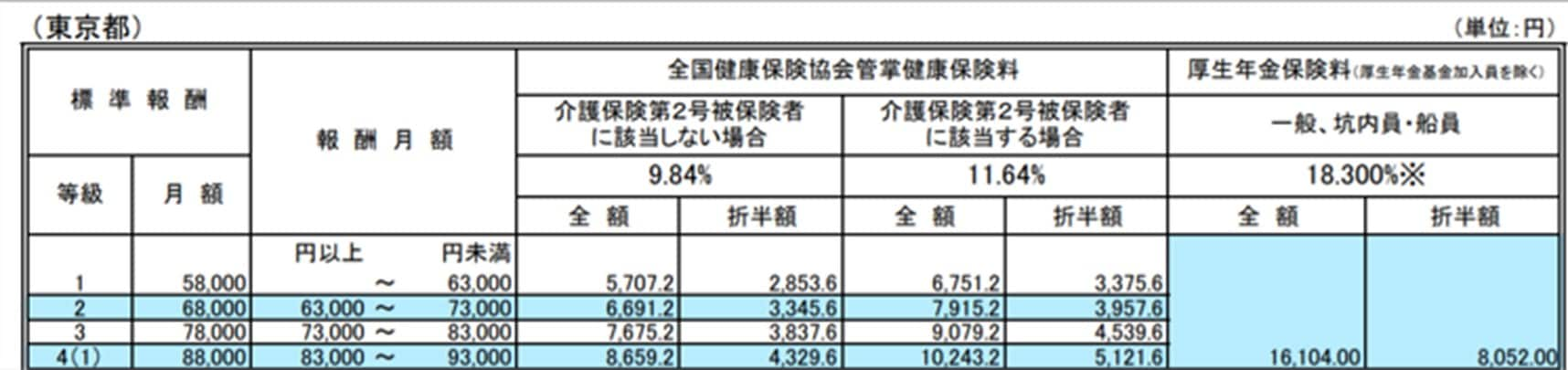

黒「[図表1]のように、月6万3,000円未満のとき標準報酬月額の等級が最も低くなり、社会保険料が最安になります。そのため、社会保険料を抑えるのであれば、月額6万3,000円(年約72万円)を超えないようにするというのが、ひとつの目安となります。

役員報酬を最低額にすると、保険料は

・国民年金……月1万6,610円

と、ほぼ同額になります。

法人で加入する社会保険では家族を扶養家族にできるのに対して、個人事業主が加入している国民保険には扶養という概念がありません。そのため、国民年金の場合、夫婦2人暮らしの世帯では2人分の国民年金保険料(先述の例の場合、夫婦で月3万3,220円)が発生します。

また、国民健康保険では配偶者・実子など全員が「被保険者」となり、それぞれの保険料を支払う必要があります。つまり、国民年金では家族の人数が多いほど、世帯としての保険料も増えてしまうのです」

――30代・40代は家族が増えるタイミングですから、国民保険だと家族が増えるだけ負担も大きくなって大変ですね。

黒「そうなんです。一方、厚生年金では被扶養者(配偶者・子ども)の年金保険料と健康保険料支払いが不要になるため、被扶養者が増えるほど得する額が大きくなります」

――なるほど。では、「補償が厚くなる」とはどういうことでしょうか?

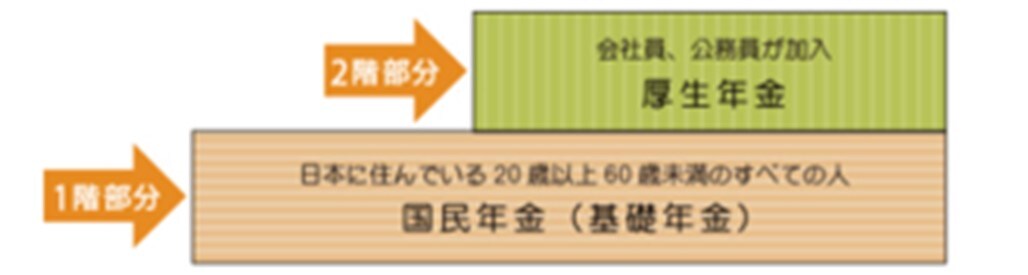

黒「厚生年金の保険料には国民年金の分も含まれているため、国民年金分と厚生年金分の両方を受け取ることができます」

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら