中国のエネルギーと食糧の安全保障

ロシアのウクライナ侵攻でエネルギーと食糧の安全保障(安保)が世界的に焦点となっている。

中国が2021年3月に公表した第14次5カ年計画(2021~25年)は20の目標指標を経済発展、イノベーション、民生福祉、環境、安保の5領域に分類しているが、新設した安保でエネルギーと食糧の生産増強目標を25年にエネルギー標準炭換算46億トン以上、食糧6.5億トン以上と設定。その後、様々な重要文書・演説でエネルギーや食糧の自給率向上を強調。

エネルギーについては、エネルギー(能源)局が公表した能源5カ年計画で同様の方針を明記。食糧面では農業農村部が食糧安保関連法令を見直す他、種子産業強化のため、全国約3万の種子関連企業から276をリスアップし(穀物69、畜産86、水産121)、重点的に資金・技術支援を行うとした通知を発出。また黒龍江、吉林、遼寧、内蒙古4省区の農業に適した黒土層保護のため「黒土地保護法」を施行し、同法でも「国家の食糧安保」を明記。

これらの実質的な準備は何れもロシアのウクライナ侵攻前で、対米貿易摩擦やパンデミックを経て、中国当局がかなり前から経済安保意識を強めてきたことがうかがわれる。

22年12月、習近平国家主席は中央農業工作会議で「ウクライナ情勢は食糧安保が極めて重要であることを示している」として、自給率を高める必要性を強調。23年3月全人代で李克強氏が首相として行った最後の政府工作報告はこれまでにも増して、食糧・エネルギー政策や経済の「安定(穏定)」を強調。後任の李強新首相も全人代後初の記者会見で食糧安保に言及。ウクライナ情勢は中国の経済安保にさらに大きな影響を及ぼしている。

エネルギー事情の現状

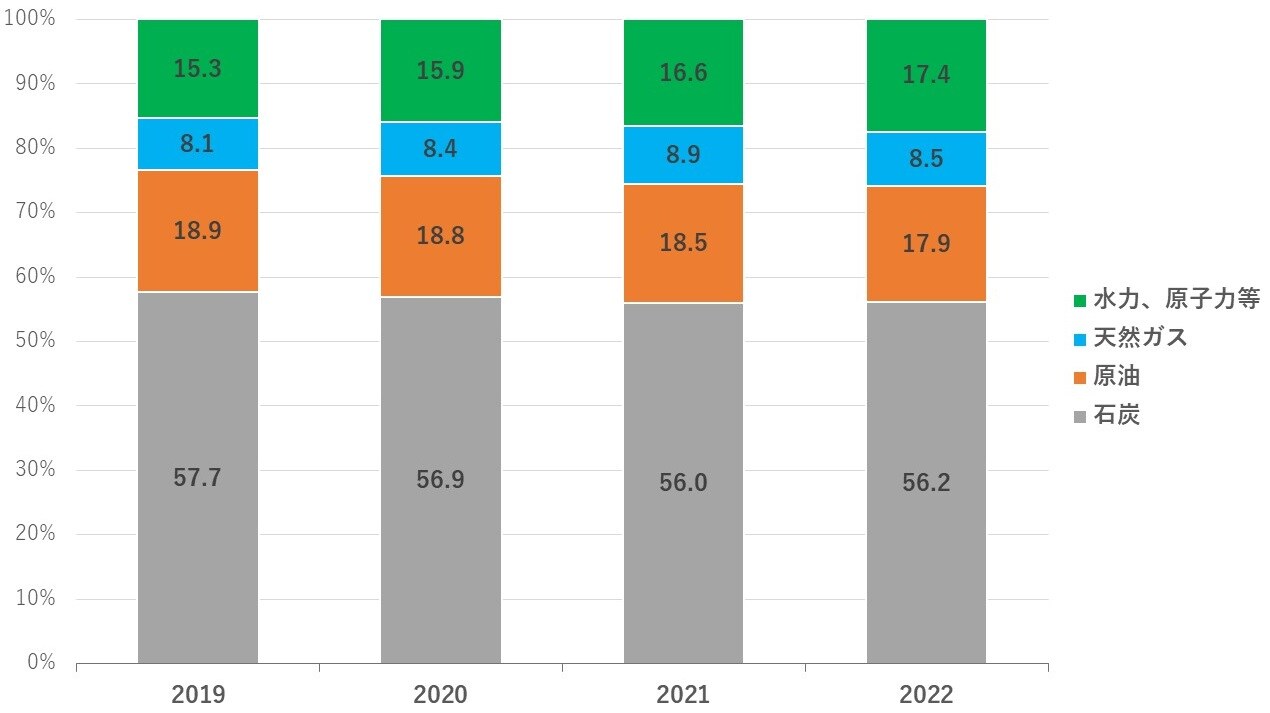

中国は「富煤、貧油、少気」、つまり石炭は豊富だが原油と天然ガスは少なく、エネルギー全体の対外依存度(輸入量の輸入量+国内生産量に対する比率)は概ね20%。石炭は中国のエネルギー消費の約6割を占める主要エネルギー源で、近年中国もCO2排出削減目標を掲げ、そのシェアは概ね低下傾向にあるが、2022年なお56%(図表1)。

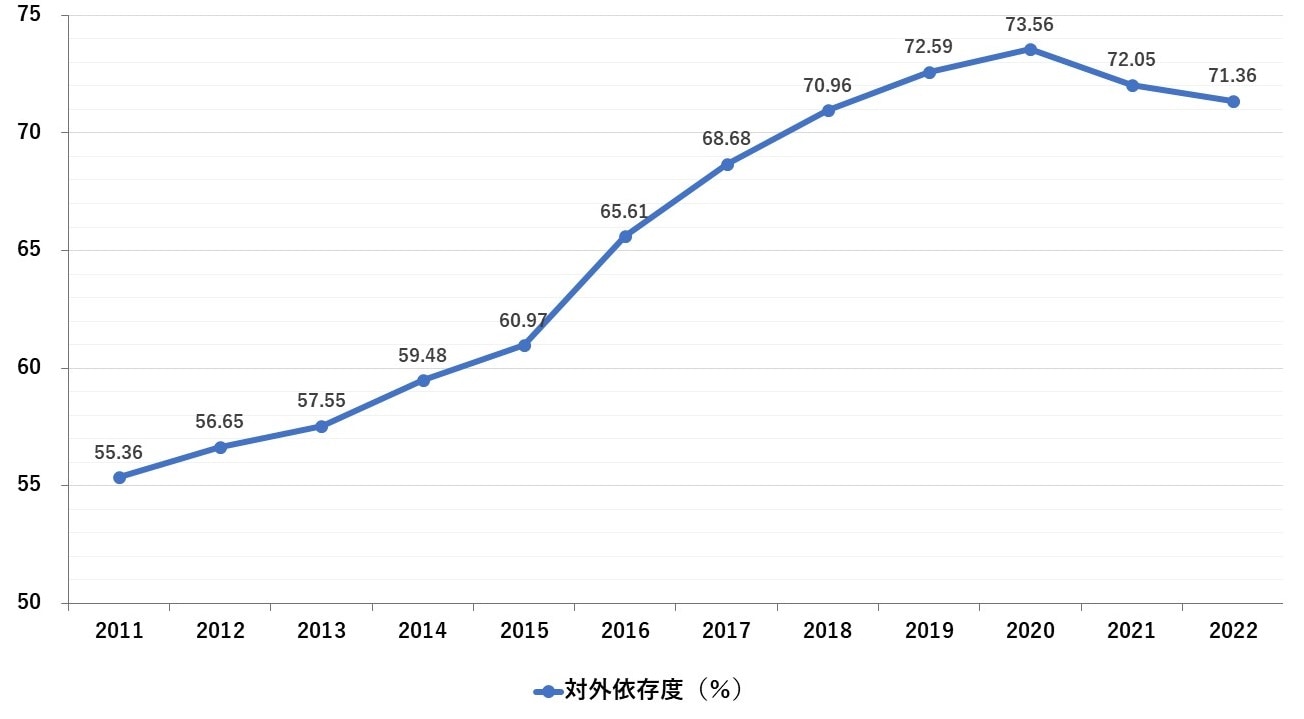

全体としてはエネルギー国際価格上昇の影響は大きくはないが、原油と天然ガスの価格高騰が輸入コスト増を通じ企業経営を圧迫し、社会経済全体に一定の影響が及ぶ構造だ。22年のエネルギー別対外依存度は原油71%、天然ガス41%、石炭6%といずれも前年比低下。特に原油と天然ガス双方の対外依存度が同時に低下したのは初。「原油・天然ガス増産7年計画」の下で関連企業に採掘投資を促した結果、国内生産が増加する一方、全般的な経済減速とEV普及に伴う原油需要減、価格高騰に伴い天然ガス消費が抑制されたという需給両面の要因がある。

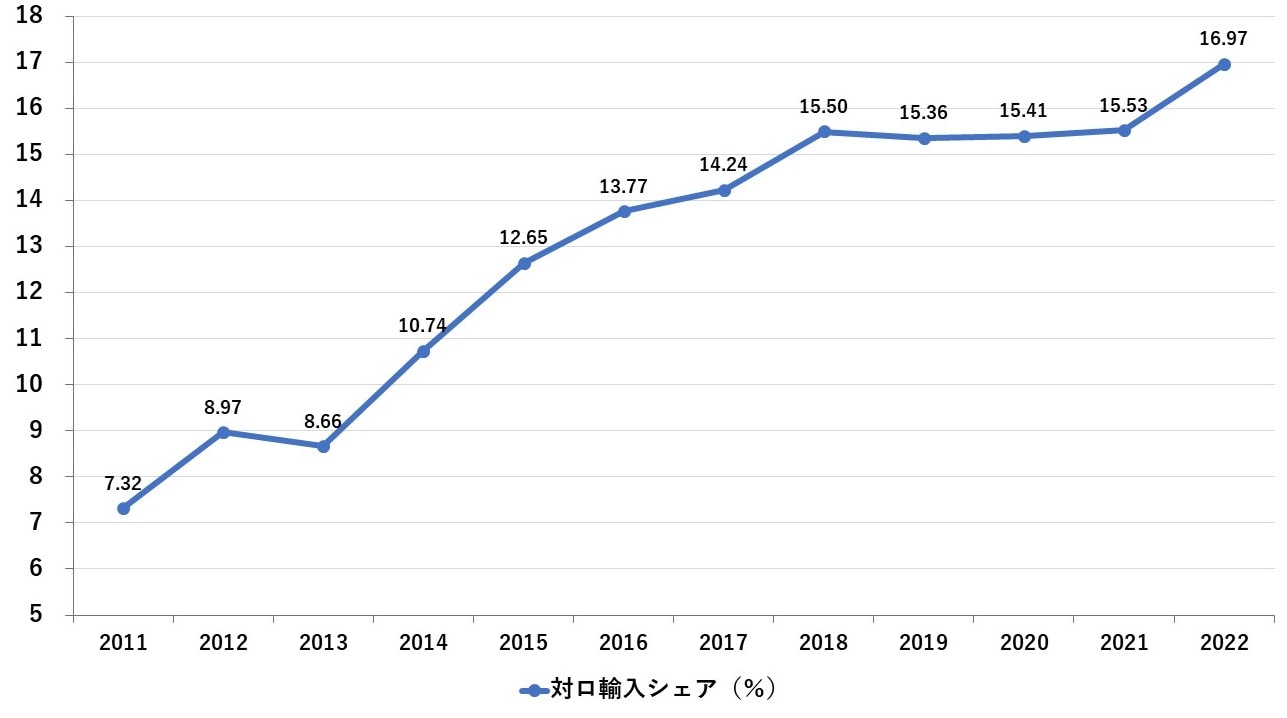

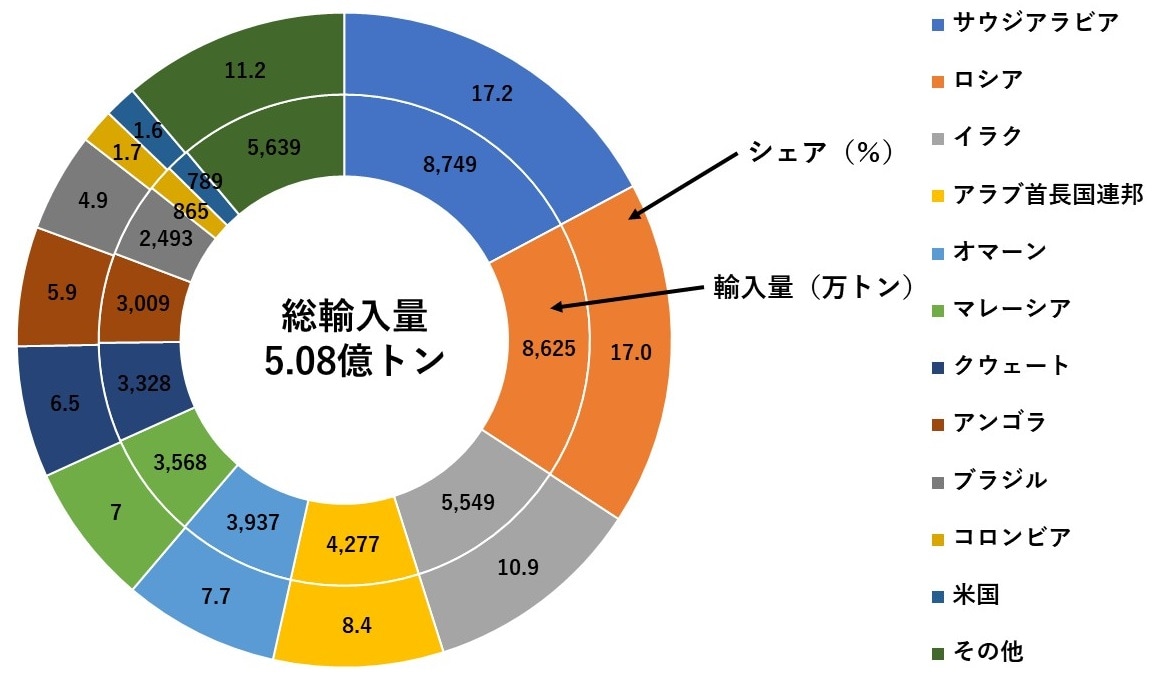

エネルギー別に詳細をみると、まず中国は世界第一の原油消費国だが、国内備蓄は十分でなく一貫して輸入に依存している。2022年原油輸入量5.08億トン(前年比0.9%減)に対し、国内生産量は2.04億トン(同2.9%増)。サウジアラビアからの輸入が最大だが、ロシアからの輸入はほぼ毎年2桁伸びを記録し、そのシェアは10年以降一貫して上昇している(図表2、3)。23年1~4月は生産6,964万トン(前年同期比1.8%増)、輸入は1.79億トン(同4.6%増)。第1四半期のロシアからの輸入2,528万トン、サウジ2,282万トン、イラク1,569万トン、アラブ首長国連邦1,029万トンなどで、ロシアがサウジを抜き最大の輸入先になっている。

2022年天然ガス輸入(図表5、6)は1.09億トン(前年比9.9%減)、国内生産2178億㎥(同6.4%増)。輸入のうち液化天然ガス(LNG)は6344万トン(同19.5%減)、パイプラインは4581万トン(同7.8%増)で、天然ガス輸入に占めるパイプラインのシェアは21年35%から43%に上昇。ウクライナ情勢を受け天然ガス輸入価格は高騰したが、原油価格にリンクしている長期契約LNG価格に比べ、パイプライン輸入価格の上昇は相対的に抑えられ(輸入金額はLNG52%増、パイプライン59%増)、また輸送コストもパイプラインの方が低い。

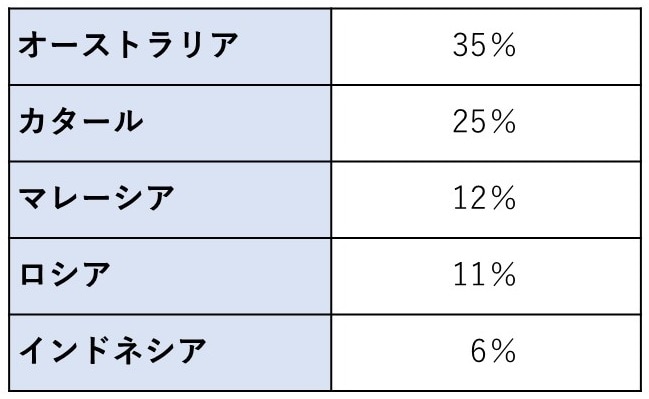

LNGはオーストラリアが最大の輸入先。同国西北部海域に良質なガス田があり、中国から近く輸送コストも低い、LNGを受け入れられる港が深圳にあるといった要因がある。ロシアからの輸入は第4位だが近年急増(シェア21年6%→22年11%)。パイプラインは過半がトルクメニスタンだが、こちらもロシアからの輸入が急増(21年前年比2.5倍、22年46%増)。中俄東線(ロシア側呼称シベリア・パワー1)の輸送量増加による。他方、天然ガス需給がひっ迫した欧州に米国のLNGが大量に流れたため(22年、欧州のLNG輸入量は米国も含め63%増)、米国から中国へのLNG輸出は激減している(輸入シェア21年11%→22年3%)。23年1~4月は生産783億㎥(前年同期比4.8%増)、輸入は3569万トン(同0.3%減)。第1四半期のLNG輸入はオーストラリアからが33%、カタール29%、マレーシア11%、インドネシア6.5%。ただパイプラインも含めた全体ではロシアが最大の輸入先になっているもよう(23年3月20日付騰訊網)。

石炭の2022年国内生産量は45億トン(前年比9%増)、輸入量2.9億トン(同9.2%減)で自給率はさらに上昇した。

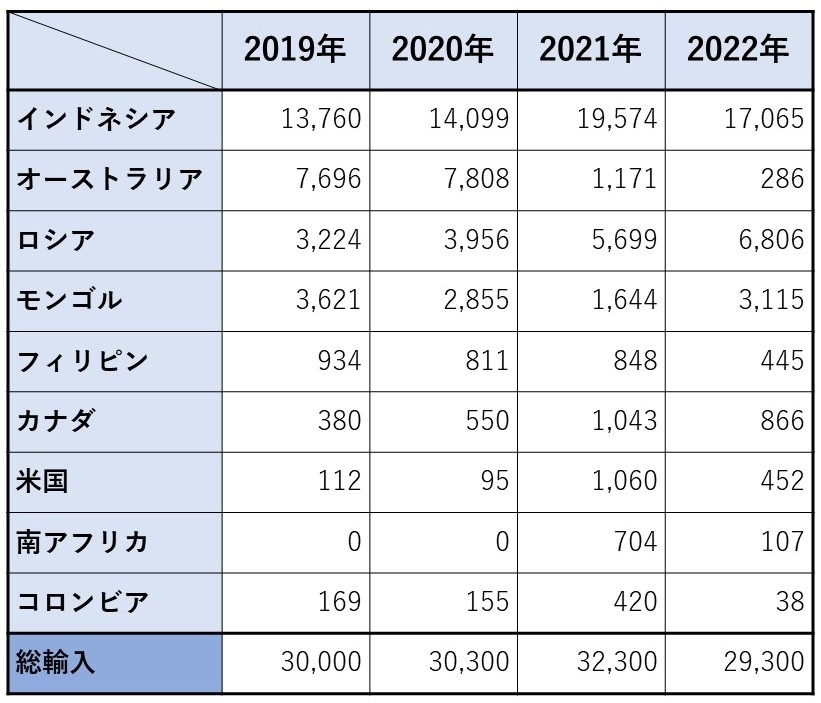

長年インドネシアとオーストラリアを合わせ輸入全体の7割強を占めていたが、20年後半以降、オーストラリアとの外交関係が悪化し、同国からの輸入は同年10月から実質ゼロ、またインドネシアは22年、国内の需給ひっ迫を理由に一時的に対外輸出を停止する動きがみられ輸入量は減少。22年5月にオーストラリアで保守党から労働党へ政権交代があった後、23年1月、中国発展改革委は4つの国有企業に対しオーストラリアからの石炭輸入を認め、さらに2月、19年以来初の両国貿易担当相の会談が行われるなど、両国間で慎重に関係修復を模索する動きがある。

中国商務部は2月、「石炭輸入の許可は自動的に付与。オーストラリア産石炭を輸入するかは各企業がそのニーズを踏まえ判断している」と発言。2月はなお少量ながら、石炭輸入実績が記録され、3月には粘結炭が前月比4倍、一般炭同14倍と急増している。ただオーストラリアからの輸入は価格の安い一般炭が主だがその価格が上昇している他、中国はより質の高い粘結炭を選好するようになっており、外交関係が修復されても、過去のような輸入規模にはならないとの見方がある。

また、インドネシアも石炭化度が低く不純物の多い褐炭が中心。こうしたなかでロシアのシェアが上昇(19年11%→22年23%、図表7)。ロシア石炭企業関係者によると、近年両国政府は今後3〜5年以内に石炭貿易量を年1億トンにまで増やすことで合意しており、それは「必ずそうなる勢い(勢在必行)」という(22年2月24日付中国煤炭資源網)。23年1~4月は生産15.3億トン(前年同期比4.8%増)、輸入は1.4億トン(同88.8%増)。大幅輸入増加の半分強はインドネシア、そのほか上記オーストラリアからの輸入再開とロシアからの輸入増によるもよう。

(出所)中国海関統計、2023年2月11日付志金鋼鉄網

金森 俊樹