欧州、エネルギーの「ロシア依存脱却」の行方

ロシアの最大の輸出品はエネルギーで、天然ガス輸出量は世界1位、原油2位(1位はサウジ)、石炭3位(1位インドネシア、2位オーストラリア)。エネルギー関連が総輸出額の6割を占め、原油、天然ガス、石炭の輸出額比は10:4:1(2021年)。

他方、欧州のエネルギー輸入に占めるロシアのシェアは21年、原油32%、天然ガス54%(うち90%はパイプライン輸入)、石炭48%で、ロシアの原油輸出の53%、天然ガス76%、石炭35%が欧州向けだったが、欧州は制裁でロシアからのエネルギー輸入を抑えようとしている。

ロシアからの天然ガスパイプライン輸入は22年半減しており、その天然ガス総供給に占める比重は10%未満に低下。ロシアの対中輸出も現状3分の2がエネルギーだが、ウクライナ情勢を契機に、欧州がエネルギー面でのロシア依存からの脱却をさらに強める場合、中国がロシアの対欧州エネルギー輸出減少を代替吸収し、新たな貿易構造ができるのかが問題となる。上述の通り、22年原油、天然ガス、石炭ともロシアからの輸入が増加したが、中長期的には以下の通り、一定の制約がある。

◆原油

ロシアから中国への原油輸送は現状、鉄道(13%)、パイプライン(50%)、海路(37%)だが、このうち直ちに輸送量を増やせる海路はスエズ運河、喜望岬経由でコストがかかる。

また、短期間で吸収した大量の原油を国内で消化できるのかという問題がある。ただ2022年は行き場を失ったロシア産原油を割安価格で購入できる機会とみて、中国が戦略的に国内備蓄を増やす動きがあった。22年の対ロ輸入はサウジアラビアとほぼ同量だが、金額では約20%少ない。23年に入ってからも同様の傾向が見られる。

中国の22年トン当たり輸入平均価格は全体4791元、サウジ産4942元に対し、対ロ輸入分は4514元、23年3月では平均575ドル、サウジ595ドル、ロシア526ドルだ(23年2月7日付新浪財経、4月23日付我的鋼鉄)。

日韓に輸出していたサハリン原油を中国に回す動きもある。

◆天然ガス

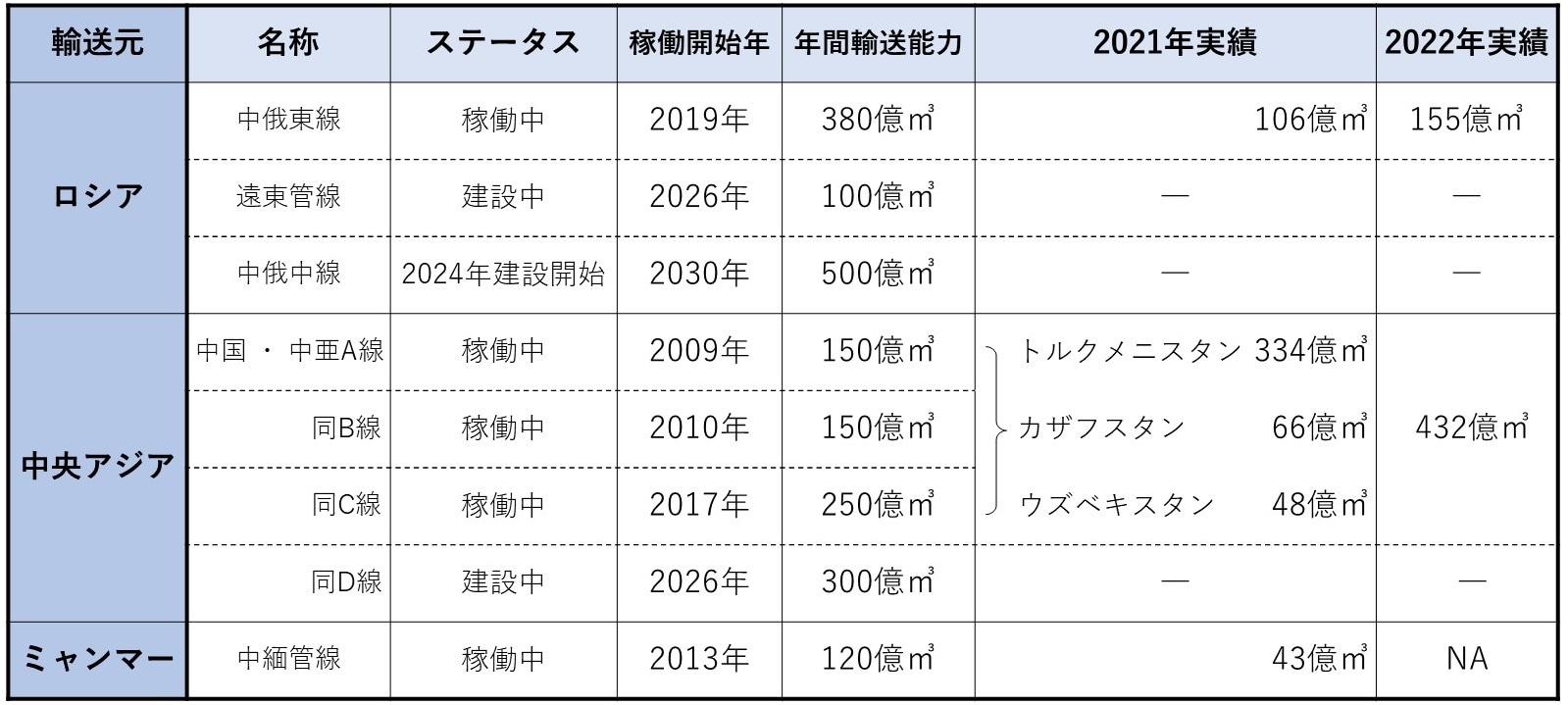

中ロ間のパイプライン年間輸輸送容量は、既存パイプラインの中俄東線(ロシア側呼称:シベリア・パワー1)が160億㎥で、23年220億㎥、最終的に380億㎥まで拡大予定。建設予定のモンゴル経由中俄中線(シベリア・パワー2)は500億㎥(図表)。

ロシアからドイツに至るノルドストリーム1は550億㎥、ノルドストリーム2(敷設作業は終了しているが、直近の状況は未確認ながらドイツが承認手続きを停止中であるもよう)を合わせると輸送容量は倍増する見込みで、それに比べると、中国向けパイプラインの容量はなお小さい。当然ながら、パイプライン増設には一定の時間がかかる。中俄東線の拡大は25年、中俄中線は22年9月、サマルカンドでの上海協力機構(SCO)首脳会議の際に開催された中・ロ・モンゴル3か国首脳会談で建設を積極的に推進していくことで合意したが、建設開始は早くて24年と言われる。

◆石炭

対欧州輸出の石炭は大部分が欧州と接するロシア西部地域産で、中国からは地理的に遠い。西部→東部→中国と輸送する必要があるが、輸送コストが高くなる。

そもそも中国の石炭自給率は高いうえに、エネルギー消費における石炭依存からの脱却を基本方針に掲げている。原油同様、日韓向けに輸出されている石炭を中国に回すことは比較的容易か。

特定国への「過度なエネルギー依存」という問題

上記に加え、そもそも中国もエネルギー面で特定国に過度に依存することには安保上の懸念が強い。中国はウクライナ問題勃発以降、ロシアとエネルギー関係の長期契約締結に慎重になっているという。第3国を通過する天然ガスパイプライン建設には特に懸念が強い。

上述のモンゴル経由の中俄中線建設に関し、2023年3月習訪ロの際、プーチンは22年の発言と同じ「実質的にほぼすべての合意内容は調整済」と繰り返した。早く建設開始したいロシアと警戒的な中国との間に温度差がある。

中国内専門家からも次のような政策提案があり※1,2、単純にロシアからのエネルギー輸入を増やせという議論にはなっていない。

※1 「全球能源危机的成因,演变与影响(世界的エネルギー危機を招来する原因、情勢変化と影響)」中国社会科学院世界経済政治研究所時評 2022年5月30日

※2 「全球能源格局发展趋势与中国能源安全(グローバルエネルギー情勢の発展動向と中国のエネルギー安全保障)」同上論文報告2022年8月17日

①エネルギーの安定供給をより重視していく。そのため、良質な石炭増産に努め、石油精製品輸出を抑え、エネルギーの対外依存度を下げる。特に価格上昇が著しく、輸入が厳しくなりつつある天然ガスの購入を減らす。天然ガスのロシア依存が高い欧州諸国はすでにアゼルバイジャンやアルジェリア、ノルウェイなどからのパイプライン輸入、カタールや米国、エジプトなどからのLNG輸入を増やす動きがあり、中国も天然ガス獲得争激化に巻き込まれる可能性が高い。

②気候変動や新エネルギー開発の面で米国との協力を進める。ただし、気候変動に関する中国の約束は、中国企業の受け入れ能力に見合ったものでなければならない。それによって、気候変動を利用して中国企業の競争力を弱めようとする米政権の企図を砕くことができる。

③ロシアとのエネルギー貿易規模を安定的に保ち、欧米になんら口実を与えないよう、対ロ貿易が短期間で過度に増加することを避ける。ブラジル、セルビア、インド、トルコなど似た立場の国との協力を強化し、米国からのこれら国に対する「どちらかの側に立て(選辺站)」圧力を削ぐ。情勢が安定後、再度ロシアエネルギー産業への投資機会を探る。

④中ロエネルギー貿易での人民元決済、人民元決済メカニズム(CIPS)利用を進める。

⑤新エネルギー関連の金属元素(リチウム、ニッケル、コバルト、マンガンなど)の鉱物資源確保・備蓄に向け、アフリカ、東南アジア、南米への投資を進め、現地での採掘、加工、輸送ルートなどサプライチェーンを整備する。

<参考文献>

「What does the Russia-Ukraine war mean for China’s energy security?」South China Morning Post Feb. 18 2023

金森 俊樹