不動産取引のキホン…所有権を「売主」から「買主」へ

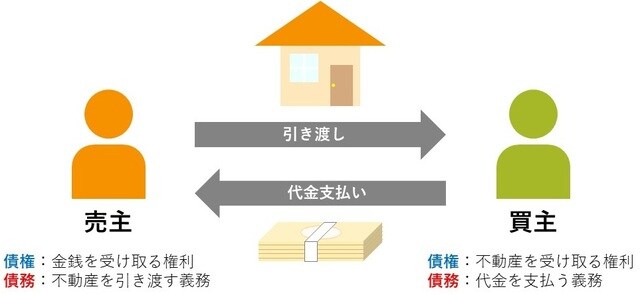

不動産の売買契約は、「売主」が「所有権を買主に移転する」ことを約束し、買主がその「代金を支払うことを約束する」ことによって成立するものです。

契約が成立すると、売主には、不動産を買主に引き渡す債務が生じる一方で、買主には、代金を売主に支払う債務が生じます。

★不動産の売買契約についてはこちらをチェック

不動産の売買では、売主は所有者ですから、まず所有者を登記事項証明書などで確認することが必要となります。登記以外で確認する方法としては、固定資産評価証明書、固定資産税納税通知書などがあります。

また、代理人と不動産取引を行った場合、その効果は直接、本人に及びます。そこで、代理人が本人から代理権が与えられているか、そして、その範囲を確認することが必要となります。

不動産の所有者が18歳未満の未成年者と売買契約を締結する場合、買主には注意が必要です。それは、未成年者が法定代理人の同意を得ずに不動産の売買契約を締結した場合、法定代理人は契約を取り消すことができるからです。

未成年者は、契約内容を理解するだけの能力が不十分であることが多いでしょう。この点、未成年者が不要な契約を行ってしまうことがないように、法定代理人の同意を得たうえで契約を行わなければならず、同意を得ずに行った契約は、後から取り消すことができるものとされています。

取引条件①…売買代金とその内訳

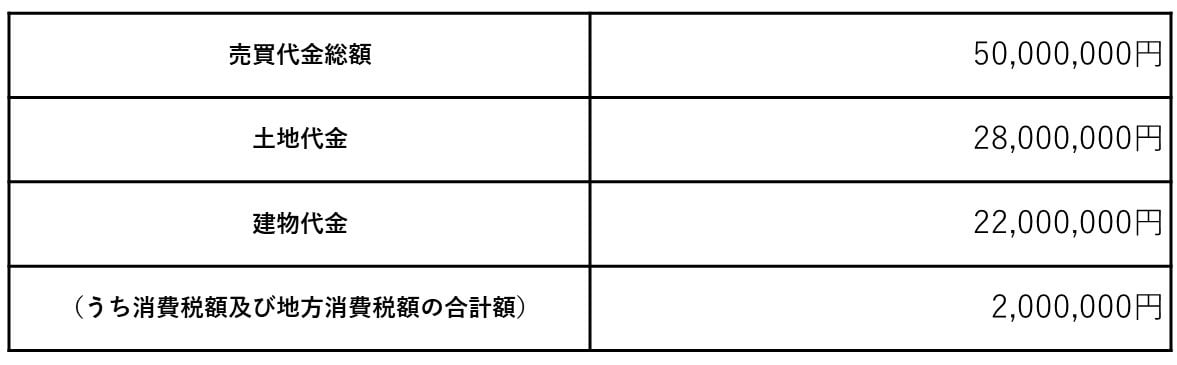

土地の売買には消費税がかかりませんが、建物の売買には消費税がかかります。それゆえ、売買契約書では、消費税の金額を、売買代金と区別して表示しなければいけません。

取引条件②…手付金

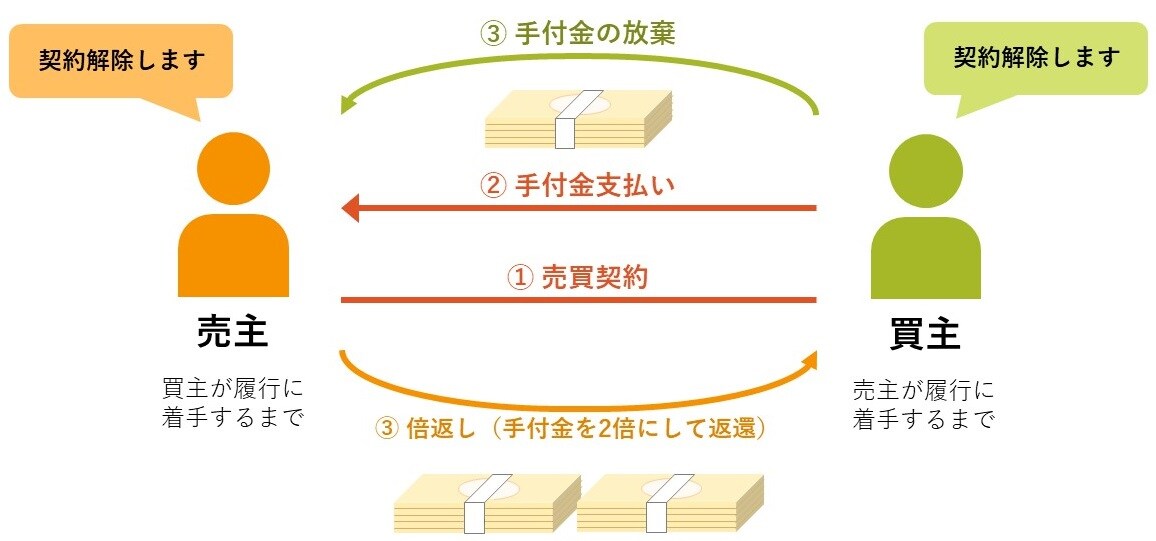

手付金とは、不動産の売買契約が成立した証拠として、買主が売主に対して支払うお金のことです。後で売買代金を支払うときには、残金に充当されます。

不動産取引における手付金は、解約手付です。解約手付とは、手付金だけ損失を覚悟すれば、相手方に債務不履行がなくても、契約を自由に解除できるものとする手付金です。

解約手付を支払った買主は、売主が不動産の引渡しや登記に着手するまでの期間であれば、解約手付を放棄することによって、契約を解除することができます。一方、解約手付を受け取った売主は、買主が売買代金の残金の支払いに着手するまでの期間であれば、解約手付の2倍の金額を買主に支払って、契約を解除することができます。これを「倍返し」といいます。

ただし、宅建業者が自ら売主になり、宅建業者以外の人が買主となる場合は、売買代金の2割を超える手付金を支払ってはならないとされています。

★世帯主の手続きについてはこちらをチェック

世帯主変更届の提出先・提出方法・提出期限を徹底的に解説(提出が必要ない場合も)

取引条件③…売買対象面積

土地の売買では、多くの場合、土地の1平方メートル当たりの単価に基づいて、売買価格が決定されます。しかし、土地の登記の面積(公簿面積)と、実際に測量したときの面積(実測面積)とは、異なるケースが多く見られます。

このように、登記面積と実際の面積とが相違することがあるために、売買契約では、面積が相違した場合の処理についての定めがあるのが普通です。

この面積の差に基づく売買価格の増減額を、精算するかしないかによって、土地の売買契約は、実測売買と公簿売買に分けることができます。

実測売買では、後日測量を行い、登記面積と実測面積とが相違している場合には、その面積の差に基づいて売買代金の精算が行われます。

これに対して、登記簿売買では、登記面積と実測面積とが相違していても、その面積の差に基づいて売買代金の精算は行われません。この特約は、買主に不利な場合であっても有効です。

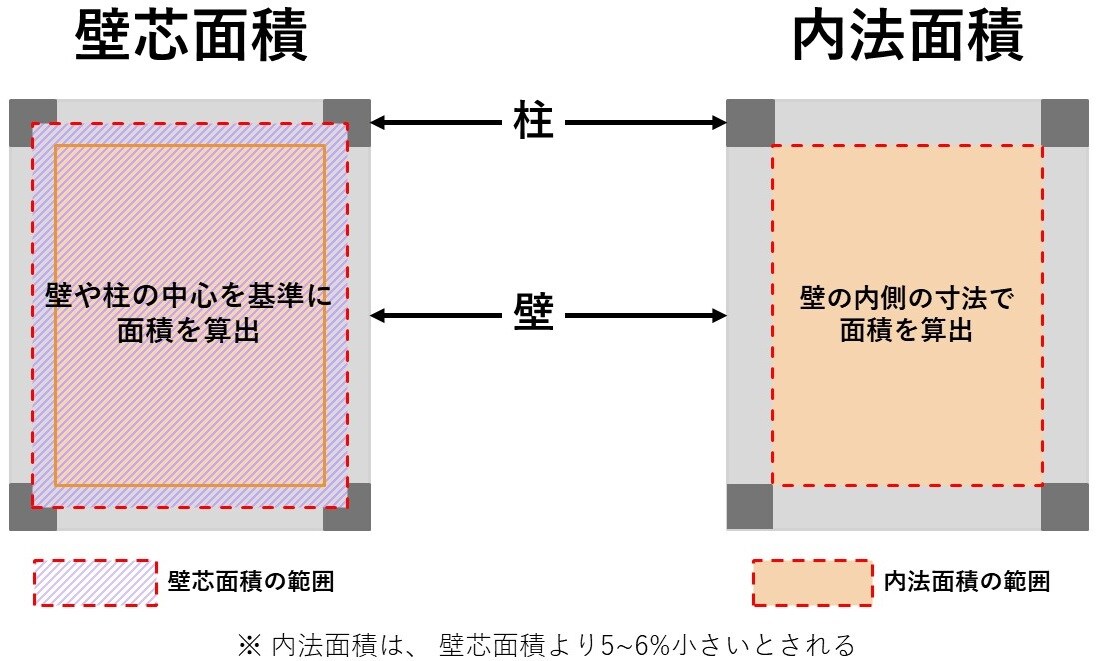

また、マンションの専有部分の面積について、不動産登記簿では、壁の内側で計った内法面積によって計算されています。その一方、分譲時のパンフレットや契約書では、壁の中心線で計った壁芯面積によって計算されています。したがって、登記簿に記録されている面積は、分譲時の契約書の面積よりも小さくなっているはずです。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★確定申告の流れはこちらをチェック

【所得税】所得税の計算の流れ!課税所得金額から損益通算・所得控除まで