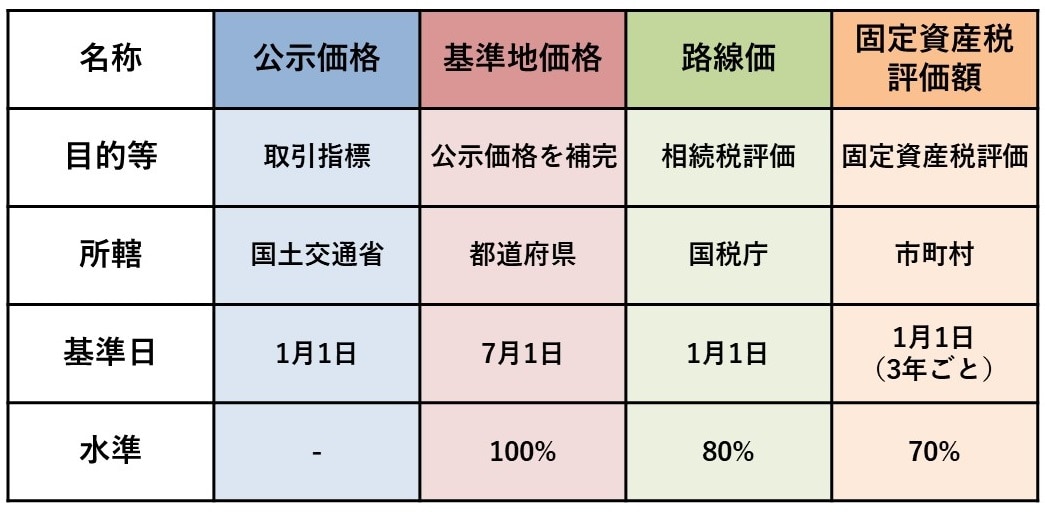

土地の価格には「実勢価格&公的な価格4種」ある

土地の価格は、通常は売買によって決まります。実際に売買が成立した価格や、周辺の売買実例に基づいて推定される価格のことを「実勢価格」といいます。

その一方で、売買によって決められない、公的な価格として、「公示価格」「基準地価格」「路線価」「固定資産税評価額」の4つがあります。

★不動産の価格調査についてはこちらをチェック

【FP3級】不動産の価格調査とは?公的な価格と鑑定評価を理解する

(1)公示価格

土地の公示価格は、一般の土地の取引の目安となる価格であり、公共事業用地を取得するときの補償金を算定する際の規準となる価格です。この価格は、国土交通省によって、毎年1月1日を基準日として評価され、3月下旬に公表されます。

(2)基準地価格

土地の基準地価格とは、都道府県地価調査の結果として評価された、基準地の標準価格です。公示価格を補完するものとして、公示価格の100%の水準に評価されています。この価格は、都道府県によって毎年7月1日を基準日として評価され、9月下旬に公表されます。

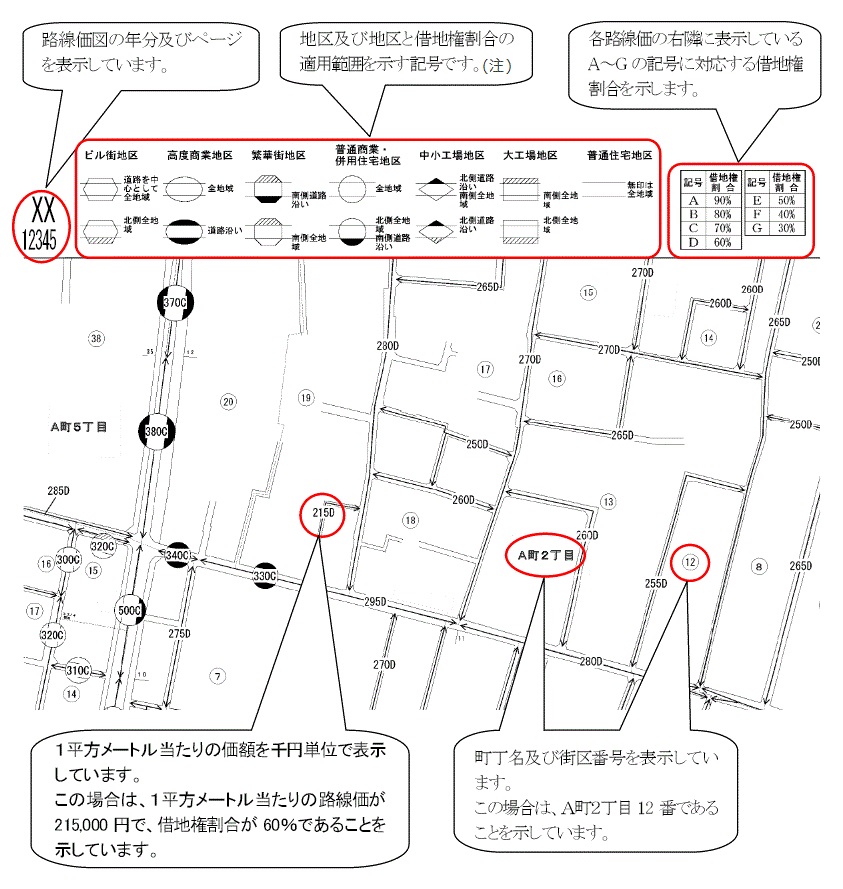

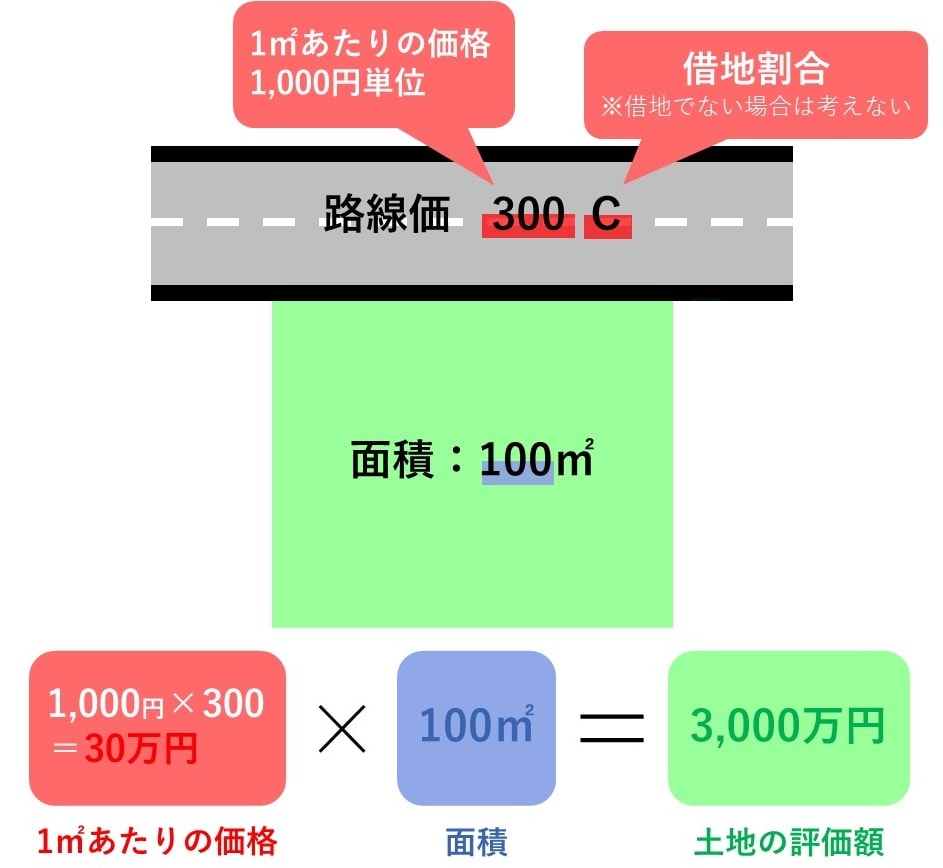

(3)路線価

土地の路線価は、相続税や贈与税の税額を計算するための基準となる価格です。宅地の面する路線ごとに、公示価格の80%の水準に評価されています。国税庁によって毎年1月1日を基準日として評価され、7月上旬に公表されます。

※ 図表2:記号の上部又は下部(路線の向きによっては右又は左)が「黒塗り」又は「斜線」で表示されている路線の地区区分は、次のとおりです。「黒塗り」の場合、その地区区分は「黒塗り」側の路線の道路沿いのみが該当します。「斜線」の場合、その地区区分は「斜線」側の路線には該当しません。「黒塗り」又は「斜線」ではない「白抜き」の場合、その地区区分はその路線全域に該当します。

(4)固定資産税評価額

土地の固定資産税評価額は、固定資産税、都市計画税、不動産取得税、登録免許税の税額を計算するための価格です。固定資産課税台帳に登録され、公示価格の70%の水準に評価されています。市町村または東京23区によって、3年ごとに1月1日を基準日として評価され、4月上旬に公表されます。

不動産の適正価格を評価する「鑑定評価」の方法

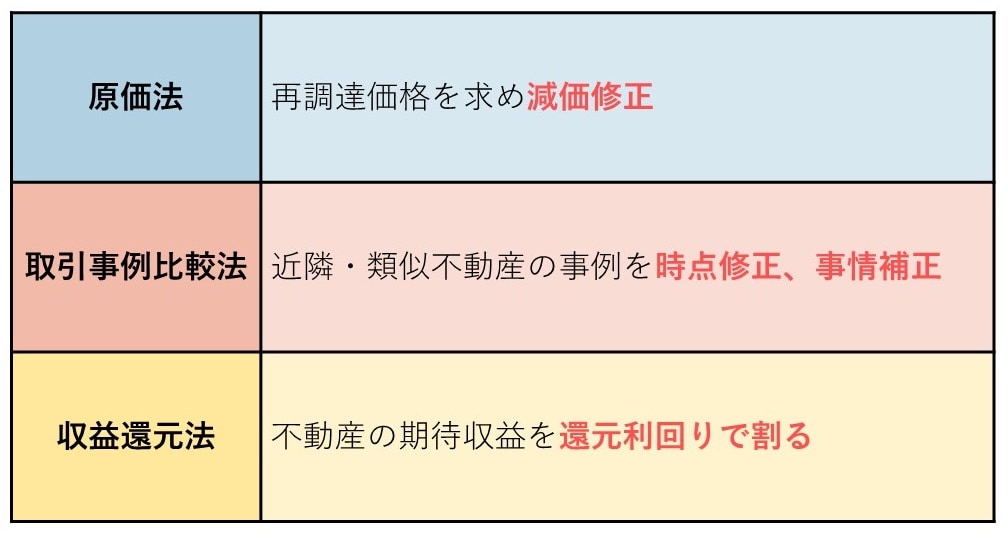

不動産の適正な価格を評価するため、不動産鑑定士という専門家に評価を依頼することがあります。不動産鑑定士は、不動産鑑定評価基準に基づき、原価法、取引事例比較法、収益還元法を使い、不動産の鑑定評価を行います。

(1)原価法

原価法は、不動産の再調達原価を求め、それに減価修正を行って価格を求める手法です。ここでの価格のことを積算価格といいます。

たとえば、ある建物を評価する場合、その物件と同じ建物を建築するとすれば現在いくらかかるか計算し、そこから時間の経過による価値の減少分に応じた修正を行って評価することになります。

(2)取引事例比較法

取引事例比較法は、多数の適切な取引事例を収集し、必要に応じて事情補正と時点修正を行い、かつ、地域要因の比較と個別的要因の比較を行って算出された価格と比較検討して、不動産の価格を求める手法です。ここでの価格のことを比準価格といいます。

選択した取引事例において、特殊事情が取引価格に影響していると認められるときは、適切な補正(事情補正)を行い、取引時点までの間に価格変動があると認められるときは、価格を修正(時点修正)しなければいけません。

たとえば、評価対象となる土地の近くに類似する売買事例があれば、その売買価格をもとにして、駅からの距離や地形などの条件の違い、時点の違いを調整して、対象となる土地の価格を評価します。

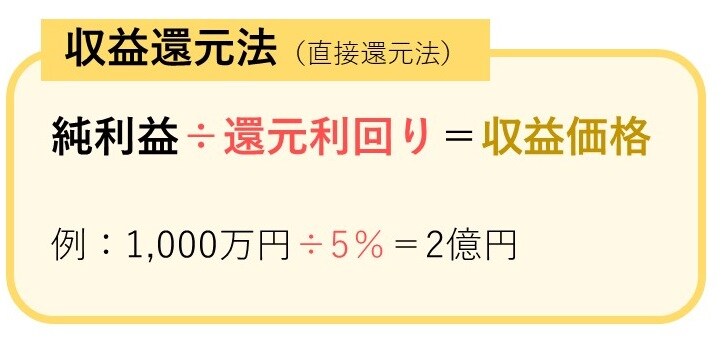

(3)収益還元法

収益還元法は、評価対象の不動産が将来生み出すと期待される純収益の割引現在価値の合計を計算することによって価格を求める手法です。直接還元法と、DCF法があります。ここでの価格のことを収益価格といいます。

収益還元法は、対象不動産が賃貸用ではない、自宅であっても、賃貸することを想定して計算されます。

原価法がコスト面に着目するのに対し、収益還元法は収益性に着目するものです。たとえば、年間1,000万円の純収益を稼ぐ賃貸ビルがあり、還元利回りを5%とすると、直接還元法によれば、1,000万円÷5%によって、2億円と評価されます。

★お墓の承継の方法についてはこちらをチェック

【相続】お墓の承継の方法とは?永代供養や相続税の負担についてもわかりやすく解説

まとめ

今回は、土地の価格を調査するときに知っておくべき公的な価格、その価格を評価するとき不動産鑑定士が使う計算方法について学習しました。

土地の売買では、公示価格と基準地価格の調査が重要です。しっかりと理解しておきましょう。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★所得税の基本・計算方法はこちらをチェック

【所得税】所得税の基本!納税義務者・非課税所得から各種所得金額の計算手順まで