コレが調査の対象になる相続税の申告内容だ!

金融資産が多いと調査を受けやすい

相続税の調査には税務署内でも時間がかかります。1人の調査官が1年間に調査する件数は8~10件であり、当然ながら、申告漏れ(追徴課税)が少しでも多く見込まれる案件が優先されます。

具体的に一番優先されるのは、金融資産が多い申告書です。預金や株券などの金融資産は申告せずとも隠すことができるので、その不正を暴くのが調査官の仕事であり、税務署内では常識のようなものです。

一方、不動産は評価を低く見積もるケースはあるのですが、不動産自体は隠しようがないので、申告から漏れるということはありません。申告された財産の大半が不動産ならば、財産が何億円あったとしても、あまり調査事案に選定することはありません。

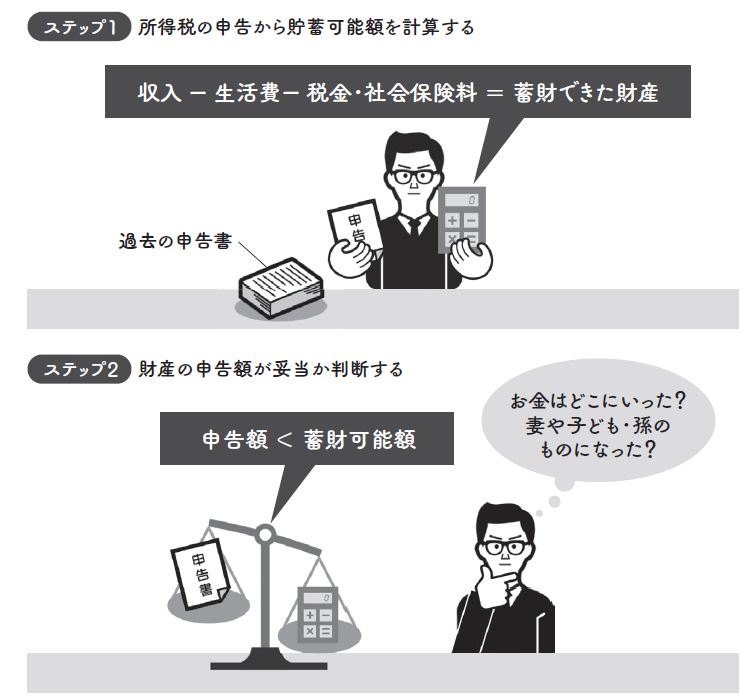

蓄財する額は「過去の所得税の申告書」から予想できる

人が蓄財する額は、それまでの納税額から簡単に予想することができます。下図のように、過去の所得税の申告から「収入」「税金・社会保険料」を知ることができるので、簡単な計算で概算できます。生活費に関しては、その人の収入から「おそらくこれくらいの生活費だろう」という予想金額を計上します。計算式は、

「収入」−「生活費」−「税金・社会保険料」=「蓄財できた財産」

です。

次に、「蓄財できた財産」をもとに、相続税の申告額と比較して妥当な金額が申告されているのか否かを判断します。

税務調査の連絡がきた!…実は「調査の80%」が終わっている

申告された金融商品の金額が概算よりも少ない場合、「お金は何処に流れたのか」「妻や子ども、孫のものになっていないか」などを見極めます。

さらに調査対象をタンス預金、金の購入履歴、遠隔地の銀行に預金をしていないか、名義預金になっていないか、外貨建て商品を購入し財産を海外に持ち出していないかなどに調査を広げ、KSKシステム(国税総合管理システム)を駆使し過去の情報と申告内容を比較します。

また、銀行や証券会社にも照会し、亡くなった人の口座はもちろんのこと、その家族の取引内容も手にしています。調査で相続人の発言とデータが食い違えば、すぐに指摘できる状態なのです。

調査の連絡があったときは、すでに調査の80%は終わっているといっても過言ではありません。

秋山 清成

秋山清成税理士事務所

税理士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】