住宅やビルのみならず、「農場」「山林」も売買の対象に

不動産(real estate)は住宅やビルなどを指すが、近年は農場や山林も投資用に売買されている。ビルや商業施設などの商業用不動産や農場などからは、テナント賃料や商品売り上げ代金などの収入が得られる。また、不動産価格が上昇すれば売却益が見込めることから、不動産投資の収益も株式などと同じように、キャピタルゲインとインカムゲイン(キャッシュフロー)を合わせたものとなる。

商業用不動産の価格は景気に連動する傾向があり、テナント収入も景気に連動する。不況になればテナントが撤退したり賃料の値引きを要求されたりし、好景気であれば逆に賃料の増額を要求できる。その意味では商業用不動産は株価と同じような値動きをする。

住宅への投資※1も景気の影響は受けるものの影響度は商業用不動産よりも小さくなる。農場などでは農産物の市況に収益が左右される。農産物価格は世界景気の影響を受けるものの収穫高の影響の方が大きいため、天候などの要素が重要になる。その分だけ株式とは異なる値動きをするため、分散投資になりやすい。

※1 個人が自宅用に不動産を買うのも投資だといえる。自宅は他の消費財と異なり非常に長期に渡って使用することができ、市況次第では売却することもできる。GDPの投資項目は、設備投資+住宅投資+在庫投資からなり、ここでも住宅の購入は投資だと考えられている。

高層ビルなどの商業用不動産は価格が非常に高く、投資できる主体が限られる。投資家はまとまった金額を拠出せざるを得ない。また、不動産は定期的なメンテナンスが必要であり、投資後も追加資金が必要になる。収益見通しはメンテナンスのための費用も見込んで計算する必要があるが、適切なメンテナンスを行うためには予備知識が不可欠となる。

流動性が低く多額の資金が必要だが、「REIT」なら…

不動産は株式や債券に比べて流動性(換金のしやすさ)が非常に低く、不動産の所在地や用途によっては買い手を探すのが極めて困難でもある。少額では投資できないうえに流動性が低いというのが不動産投資の特徴である。一方で、一般にインフレが生じると地価も上昇するため、不動産への投資はインフレリスクのヘッジ手段になることから、投資したいという需要が強い。

これらの問題の解決方法として、REIT(Real Estate Investment Trust,リート)がある。REITは不動産を証券化して販売する仕組みであり、証券取引所に上場されているものは株式のように売買することができる※2。

※2 日本で組成・販売されているREITはJ-REITと呼ばれている。

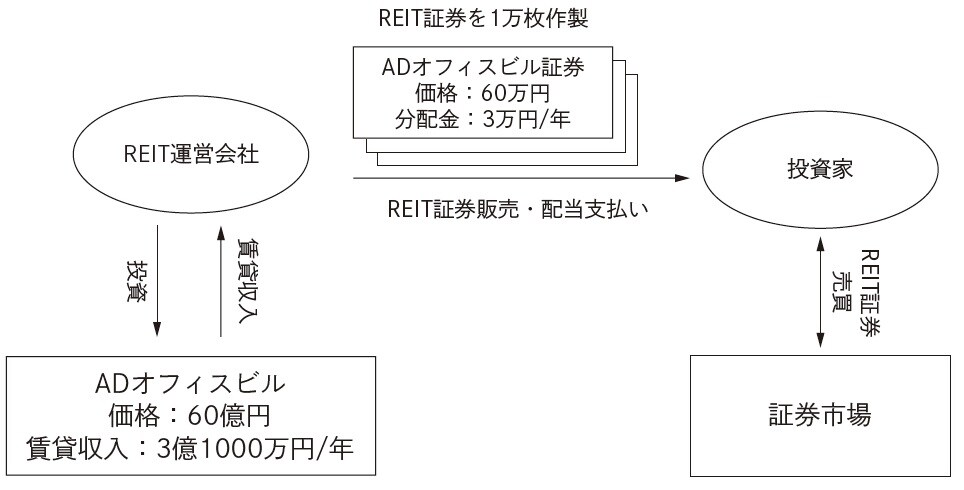

図表1はオフィスビルに投資するRIETの例であり、REITの運営主体が不動産を取得して管理を行っている。ADオフィスビル全体の価格は60億円であるが、これを1万分割して、1枚60万円のADビルREITとして販売して取得価格を回収する。オフィスビルからは年間3億1000万円の賃貸収入が得られる。1000万円を管理運営費として差し引き、残りの3億円をADビルREIT保有者に分配する。分配金は1枚当たり3万円となる。

REITは少額から不動産に投資できる金融商品であるが、その他にも分配金が多いという魅力がある。REITは38カ国で販売されているが、収益の90%以上を分配金にすることが求められており、95%以上を分配金にする必要がある国もある。これらの水準を下回ると、法人税などが課せられることになるため、REITの運営主体は収益をできるだけ分配金として配分しようとする。

病院や刑務所まで…REITが購入する不動産の種類は幅広い

REITには、エクイティ(equity REITs)、モーゲージ(mortgage REITs)、非上場(public non-listed REITs)、私募(private REITs)がある。エクイティREITは証券取引所に上場されており、個人でもETFと同じ感覚で購入できる。モーゲージREITは住宅担保証券(Residential Mortgage-Backed Securities:RMBS)や商業不動産担保証券(Commercial Mortgage-Backed Securities:CMBS)を購入するものであり※3、証券投資を通じて間接的に不動産に投資する。REITの中には証券取引所を通じて資金調達しないものもあり、非上場や私募のものもある。

※3 RMBSやCMBSをまとめて不動産担保証券MBSというが、RMBSのことをMBSを呼ぶこともある。

REITが購入する不動産の種類は幅広い。Nareitによると、REITにはオフィス(政府機関なども含む)、産業施設(倉庫や流通センターなど)、小売施設(ショッピングモールやスーパーマーケットなど)、宿泊施設(ホテルやリゾートなど)、住宅(戸建て、マンション、寮など)、山林(木材の販売収益を分配する)、ヘルスケア(病院、高齢者向け施設、介護施設など)、倉庫(個人向け、法人向けの倉庫)、インフラ(エネルギーパイプライン、光ファイバーケーブルなど)、データセンター、専門施設(映画館、農場、カジノ)などがあり、複数のカテゴリーに投資するREITもある。

近年は、病院や刑務所なども政府からの補助金収入が期待できるため、REITの投資対象となっている。このようなREITは景気の影響を受けにくく、一定の分配金が見込めるため、分散投資の対象として人気がある。

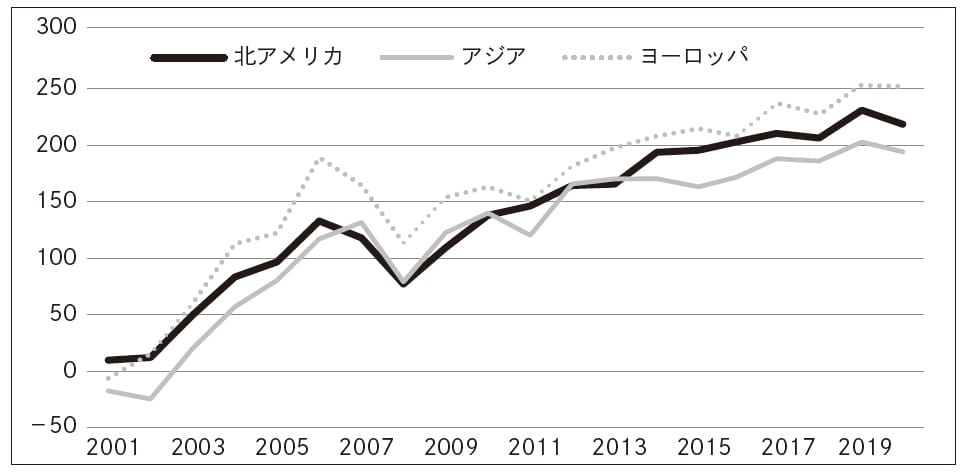

図表2は各地域のREITの累積リターン(分配金込み)を比較している。2000年代には大きく価格が上昇したが、2010年代には価格の上昇が緩やかになっている。3地域ともおおむね同じような動きを見せているが、アメリカでは2008年の金融危機の前年からマイナスに転じていること、2011年にはアジア地域での災害(日本の地震、タイの洪水)やギリシャ債務危機などを反映してアジアとヨーロッパがマイナスに転じていることなど、地域によって独自の動きを見せることもある。2020年には3つの地域ともリターンがマイナスに転じている。

川野 祐司

東洋大学 経済学部国際経済学科 教授