所得&生活基盤が日本国内なら「外国の金融商品」で分散投資!

資産の配分比率をポートフォリオというが、基本的な考え方は分散投資にある。例えば、勤め先企業の従業員持ち株会※1に参加するのは分散投資の考え方に反している。

※1 従業員で資金を出し合って自社株式を購入する団体。自社株の価格が上昇すると収益が増えることから、企業から見るとコストゼロでストックオプションを従業員に実施することと同じ効果が得られる。2001年に破綻したアメリカのエネルギー企業エンロンでは、多くの従業員が現在のDC(確定拠出年金)で自社株を購入していたが、エンロンの破綻で職と金融資産を同時に失った。

勤め先企業が破綻すれば、職を失い株式の価値もゼロになる。ポートフォリオは資産全体で考える必要がある。まだ若くて時間が多く残されている場合には、時間を所得に変換するチャンスが多く残されていることから、よりリスクの高い金融商品を購入することができる。金融危機で価格が大幅に下がっても働くことで金融資産を回復させることができるだけでなく、価格が回復するまで長期間保有することもできる。

しかし、時間があまり残されていない場合には、リスクの高い投資の割合を下げた方がよい。リスクの高い投資をして金融危機で大幅に価格が下がったところに病気にかかり突然多額の資金が必要になることもあり得る。

金融投資を始めるのは現役時代に入ってからになるが、現役時代の所得の特徴や所得の源泉は人によってそれぞれ異なり、その結果、金融商品のポートフォリオも異なる。公務員のような賃金の安定した職業の人は、所得が債券の金利収入と同じ性質を持っているため、株式などに投資をすることで分散投資を実現できる。

主な所得が不動産収入である人も株式の比率を高めるが、不動産と株式はGDPファクターの面では同じような動きをすることに注意する必要がある。株式の比率を高める場合には外国株式を検討するべきだろう。

一方で、スタートアップ企業を設立した人は、株式や金融派生商品のように所得の変動幅が大きいため、金融投資では債券の割合を増やすことでバランスを取る。また、ライフプランによってもポートフォリオは変化する。

35年などの長期ローンの住宅ローンを借り入れる場合には、株式よりも債券の割合を高めた方がよい。不況期に賃金がカットされたり職を失ったりして住宅ローンの返済が行き詰るリスクを抱えているため、不況期に価格が上昇しやすい債券を保有して資産と負債のバランスを取る必要がある※2。

※2 例えば、子供の大学進学時にはより多額の資金が必要となるため、その時期に満期となるように債券を購入することも考えられる。これは、資産側と将来の負債側のデュレーションを一致させるイミュナイゼーションである。

読者の多くは所得や生活の基盤が日本国内にあるだろう。その場合には、ポートフォリオには外国の金融商品を加えることで分散投資を実現できる。

例えばS&P500のETFは日本でもアメリカ(NYSE Arca市場)でも購入することができるが、日本で発行されているS&P500インデックスは円建てであり、日本の発行金融機関に対するカウンターパーティリスクがあり、日本経済の動向に左右される。例えば日本でハイパーインフレーションが発生した場合、円建てのETFの購買力は急減するため、アメリカ市場でドル建てのETFを購入した方が分散投資になる。

ノルウェー政府系ファンド「GPFG」のポートフォリオに学ぶ

ここではノルウェーのSWFであるGPFGのポートフォリオを見てみよう※3。

※3 ここでは以下のレポートを参照した。Norges Bank Investment Management, Annual report2020; Responsible investment 2020; Return and risk 2019; Real estate investments 2018; GIPSreport 2020.

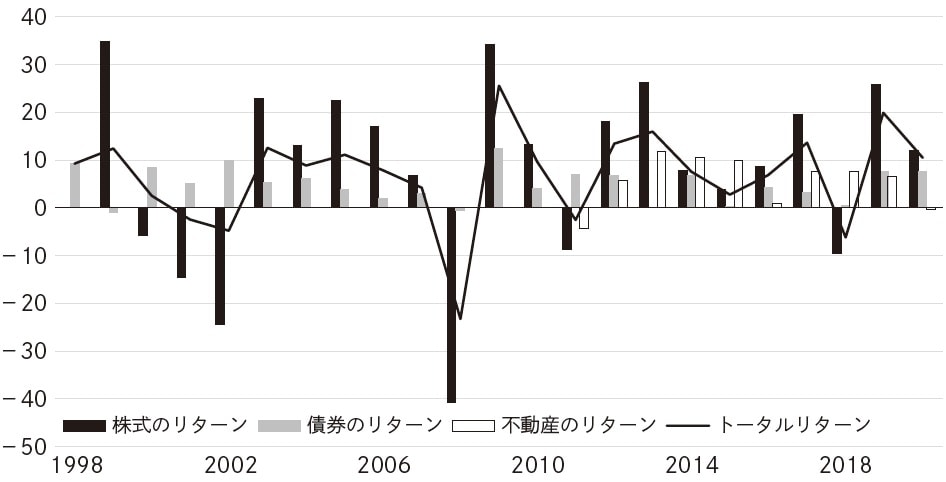

GPFGは図表1にあるように世界最大のSWFであり、シンプルなポートフォリオやルールでよい成績を上げていることで知られている。1998年から2020年までの年率リターンの平均は6.29%と巨大投資ファンドとしてはまずまずの成績を上げている※4。

※4 投資ファンドは巨大化するにつれてリターンが低くなる傾向にある。投資規模が小さいうちは高いリターンを上げる銘柄や金融商品を選択できるが、規模が大きくなるとそのような銘柄や金融商品を買い占めてしまい他のものを買わざるを得なくなり、リターンが低くなる。GPFGはリターンを高めるために経費率を抑える工夫をしており、過去5年の平均経費率は0.052%と非常に低い。GPFGがベンチマークに使っているFTSE Global All Cap Indexなどと比較すると、1998年以降、年率で0.25%ベンチマークを上回っている(アルファを獲得している)。

図表2は1998年以降のリターンの推移であるが、株式のリターンは上下に大きく振れていることが分かる。ITバブルが崩壊した2000年、同時多発テロがあった2001年、ワールドコムの破綻などがあった2002年、リーマンショックの2008年、ギリシャ危機の2011年、12月に株価が急落した2018年に株式のリターンがマイナスになり、トータルのリターンもマイナスに振れている。一方で、債券のリターンは比較的安定しており、ほとんどの期間でプラスを維持している。

2008年は多くの資産クラスで大幅なマイナスを記録した。GPFGでも株式で-40.71%、債券で-0.54%を記録している。GPFGの設定したベンチマークでは株式-39.56%、債券は+6.06%になるはずだったため、ポートフォリオ管理に問題があったといえる。

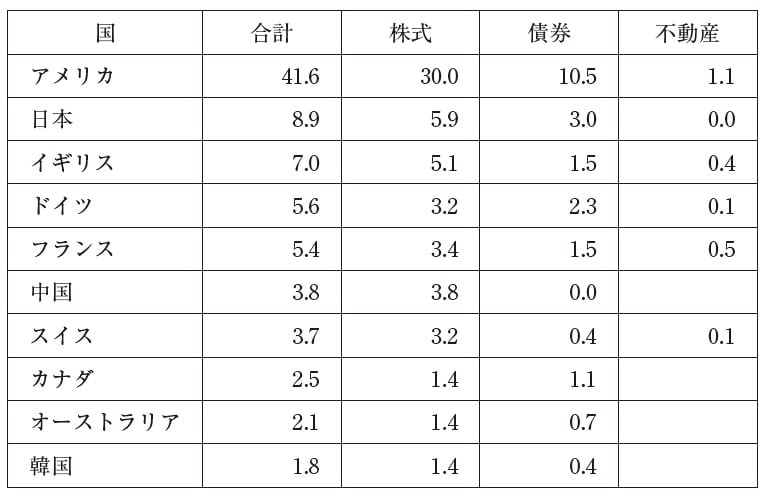

GPFGはその後内部の改革に着手した。2011年からは債券ポートフォリオの割合を削って不動産にも最大5%資金を配分することにしている。2018年末時点のポートフォリオは株式72.8%、債券24.7%、不動産2.5%となっている(図表3)。為替予約や金利スワップなどの金融派生商品も活用している。株式は70カ国、債券は26通貨建てに投資しているが、上位3カ国で50%以上、上位10カ国で80.5%を配分している。

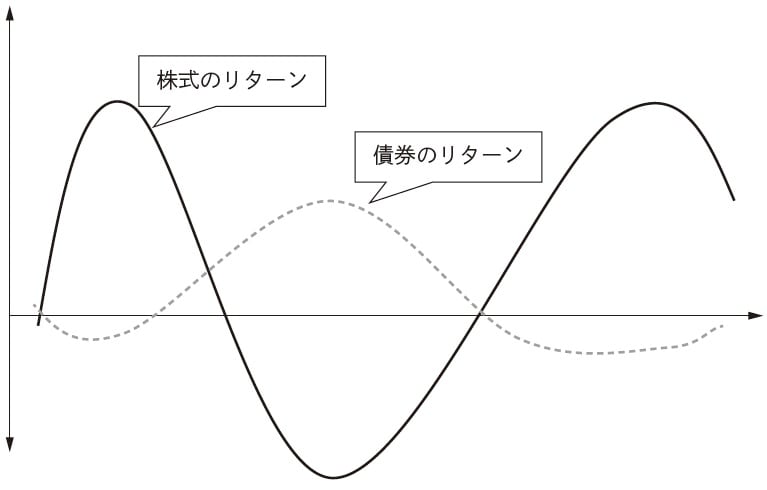

GPFGのポートフォリオから学べる点は、第1に株式60%/債券40%の基本ポートフォリオを参考にすればよいこと、第2に国際分散投資は先進国を中心に3カ国でも十分なこと、第3に不動産も含めたオルタナティブ投資は必要ないことである。

株式60%/債券40%の基本ポートフォリオでは、好況期には株価が値上がりして株式のリターンが高くなる一方で、金利が上昇して債券価格が下落するため債券のリターンは低くなる。不況期には株価は大きく値下がりするが、金利が低下して債券のリターンは高くなることで株式のマイナスをカバーできる(図表4)。債券からは金利収入が得られるため、好況期でも一定の収益が見込めることからマイナス幅が株式よりも小さくなっている。

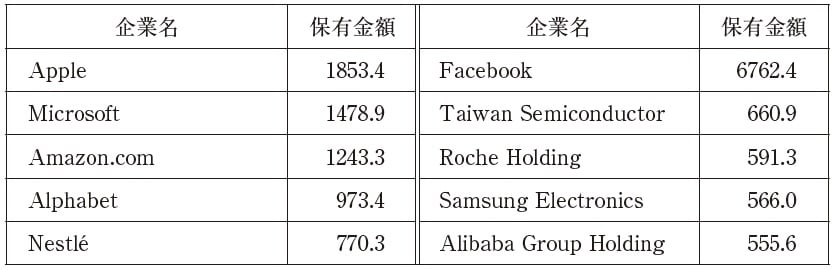

GPFGは非常に多くの銘柄に投資しており、北米だけでも2101銘柄、全世界で9123銘柄に投資している。図表5のようにマイクロソフトやアップルのような大企業に多くの資金を投じている。個人ではこれほど多くの銘柄に分散投資できないが、S&P500のようなインデックスファンドに投資すればGPFGを模倣できることになる。

日本から投資するのであれば、国内株式、アメリカ株式、その他の株式(イギリスなどの先進国か途上国の株価指数)、債券指数に投資すればよいことになる。

日本国内株式であれば個別銘柄を選択してもよい。日本には株主優待制度があり、自社製品などを株主に送る企業も多い。投資の楽しみの1つだといえるが、株主優待を目当てに購入される銘柄は食品やレジャー関連など内需関連銘柄が多く、十分な分散投資ができない可能性がある。

日本では投資に適したファンド(投資信託)が少ないために、日本株の個別銘柄投資は避けられない。業種等を分散させることでTOPIXなどのインデックスを模倣することができるが、どれだけ分散投資しても株式投資そのものに由来するシステマティックリスク(systematic risk)は残る。

株式投資にはリスクがあるからこそリターンを得ることができる。タイムホライズンが長期に渡る個人は、長期的なリスクを取って長期的なリターンを目指すべきであり、短期的な利益を望むのはすべてギャンブルである。

日本ではテーマ投資などが推奨されているが、これは短期志向のギャンブルと同じであり、ここで解説しているアセットマネジメントとは対極にある。

「インデックスファンド」のメリット

ETF(Exchange Traded Fund:上場投資信託)またはインデックスファンドは、株価指数などに連動するように設計されているファンドであり、個人でも少額で購入することができる。図表6の世界の巨大ETFは経費率が非常に低く、低コストでインデックス投資が実現できる。

出所:ETFdb.comホームページ。

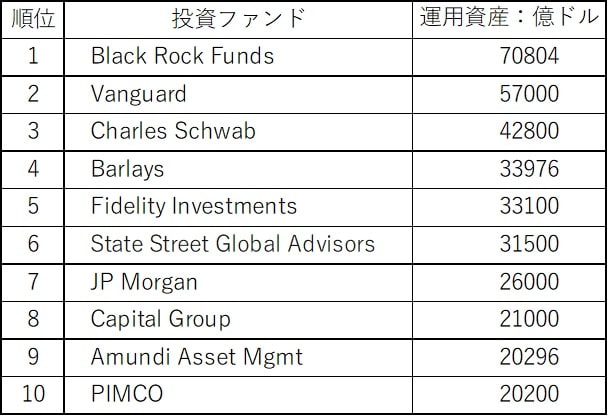

第1位のSPDR(スパイダー)S&P500はState Street(図表7の第6位のファンド会社)が提供している。BlackRock(図表7第1位)のiSharesやVanguard(図表7第2位)もS&P500のETFを提供しており、いずれも人気がある。その他にはNasdaq指数に連動するInvesco QQQの他、先進国、途上国などの指数に連動するETFが上位を占めている。これらを選べば、国際的な分散投資も容易に行える。債券や不動産に投資するETFもあり、資産クラスごとの分散投資も行える。

インデックスファンド投資では、銘柄選択やタイミング選択をする必要がない。また、少額で購入できるため、積み立て投資をすることもできる。

積み立て投資とは毎月一定額を投資する方法であり、ドルコスト投資法ともいう。20年など長期の投資期間が残っている人にとっては、金融危機のように価格が大きく下がるイベントは、より安くより多く積み立てることができる絶好の買い場となる。投資経験が豊富な投資家であれば、プロテクティブプット※5やボラティリティ投資も併用でき、金融危機によるパフォーマンスの悪化を防ぐことができる。

※5 株式などの資産を保有したままで価格下落リスクをヘッジする戦略のこと。

金融投資で高いパフォーマンスを上げるには、価格の低い金融商品を買って価格の高い金融商品を売ればよい。非常に簡単な原理だが、実行するのは非常に難しい。

株式60%/債券40%の基本ポートフォリオを維持するには、株価が上昇した時に株式を売って債券を買い、金融危機の最中に株式を買って債券を売る必要がある。ほとんどの市場参加者は株価が上昇すると株式を買い、株価が下落すると株式を売る。2008年にも本来はもっと高い価格であるはずのサブプライム関連証券が投げ売りされている。また、2018年12月には株価が大きく下落したが、株式を売った投資家が多かったからこそ下落が継続した。

川野 祐司

東洋大学 経済学部国際経済学科 教授