金融市場における「トリレンマ」とは?

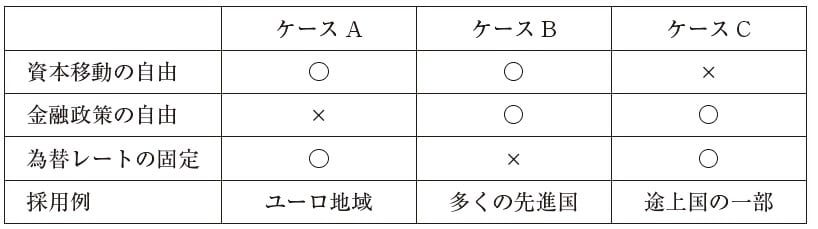

トリレンマ(trilemma)とは、資本移動の自由、金融政策の自由、為替レートの固定のうち2つしか同時に達成できないことをいう。トリとは3を表しており、2つの事項から1つをあきらめることをジレンマ、3つの事項から1つをあきらめることをトリレンマという。

資本移動が自由であるということは、外国為替市場で裁定取引が自由にできることを意味している。金融政策の自由は、金融政策を用いてイールドカーブを上下にシフトできることを指しており、ここでは金利を上下させる能力だと考える。為替レートの固定はドルなどの特定の通貨に対するペッグを意味している。

資本移動が自由な状況で考えてみよう。為替レートを固定させる、例えば自国通貨をドルにペッグさせるケースでは、国内の金利をドル金利に合わせて上下させなければならない。アメリカが利上げをしてアメリカの金利が上昇すれば、自国でも利上げをしなければならない。自国で利上げをしないと、自国からアメリカへと資本が流出して為替が減価するためである(図表1のケースA)。

自由に金融政策を行うのであれば為替レートが変動することを許容しなければならない。自国で利上げをして金利が上昇すれば、外国から資本が流入して為替レートは増価する(ケースB)。

為替レートを固定させつつ金融政策を自由に行いたいのであれば、資本移動を禁止するしかない(ケースC)。資本移動が禁止されていれば、国内の金利が上昇しても外国から資本が流入せず、為替レートが変動しない。

ケースAの例としてはユーロを導入している19カ国(ユーロ地域)が挙げられる。自国通貨を放棄してユーロにするということは為替レートを固定させることと同じ効果を持つ。

為替レートは安定するものの金融政策は自国で行うことができず、ECB(European Central Bank:欧州中央銀行)が決定する。ECBの金融政策は必ずしも自国に適したものではないという問題を抱えることになる。多くの先進国はケースBを選択しており、変動相場制のもとで自由に金融政策を行っている。

ただし、多くの国が利下げをする中で自国だけが利下げを実施しなければ為替レートが増価する。為替レートの増価を避けるために他国に追従すれば、制度上はケースBであっても事実上はケースAということになる。デンマークは先進国ではあるが、ユーロにペッグしている(ユーロ導入前はドイツマルクにペッグしていた)。

デンマークはECBの金融政策に追随せざるを得ないため、金融政策を決める会合もECBの会合の翌日に行っている。デンマークもケースAであるといえる。ケースCを採用しているのは途上国が多く、ドルやSDRにペッグしている。ペッグをしながら金融政策を行うためには資本移動の自由を禁止しなければならず、株式市場などを外国人向けと自国民向けに分けたり、投資規制や個人にも外貨持ち込み・持ち出し規制を導入したりしている。

為替レートの変動は「経済の調整」に役立つか?

同一の通貨を使うことが可能な(または望ましい)複数の国(または地域)を最適通貨圏(optimal currency area)という。背景には為替レートが変動することによって国や地域間の経済の差が解消されるという考え方があり、経済の差がなければ別々の通貨を持つ必要はなくなるというものである。2国間で同じ通貨が使えれば、貿易や金融取引で為替レートの変動を考慮する必要がなくなり、両替や管理コストを省ける。

一方で、2国間で同じ通貨を使っていれば、一方が不況で他方が好況になった時に、不況国の為替レートが減価して好況国の為替レートが増価する形での調整が行われなくなる。

問題は為替レートの変動が経済の調整に役立つのか、ということになる。

第二次大戦後、世界はブレトンウッズ体制とも呼ばれる固定相場制を採用したが、1973年には変動相場制に移行した。その背景には、貿易赤字国では輸入が多く輸入代金を支払うために自国通貨を売って外国通貨を買うために為替レートが減価し、貿易黒字国では受け取った輸出代金を自国通貨に交換するために為替レートが増価するという考え方があった。

為替レートが自由に変動すれば、貿易赤字国では為替レートが減価して輸出が増加し、貿易黒字国では為替レートが増加して輸出が減少する。しかし、現実には変動相場制移行後も貿易赤字国は赤字のままであり、貿易黒字国の輸出が減少することもなかった。貿易される財は完成品だけではない。20世紀にも資本財や中間財の取引はあった。これらは為替レートの変動に大きく影響されない。また、為替レートは金融取引にも影響される。当時の経済学者は為替レートとマクロ経済の関係をあまりにも単純に捉えていた。

最適通貨圏の理論では、労働などの生産要素が自由に移動できる地域、インフレなどの経済指標が収斂している地域、原油価格の急上昇などのショックに対して同じように経済が反応する地域などが適しているとされている。

日本やアメリカでは地域間の経済の差が非常に大きい。同じ国の中であっても、通貨をいくつかに分けた方が望ましいのかもしれない。

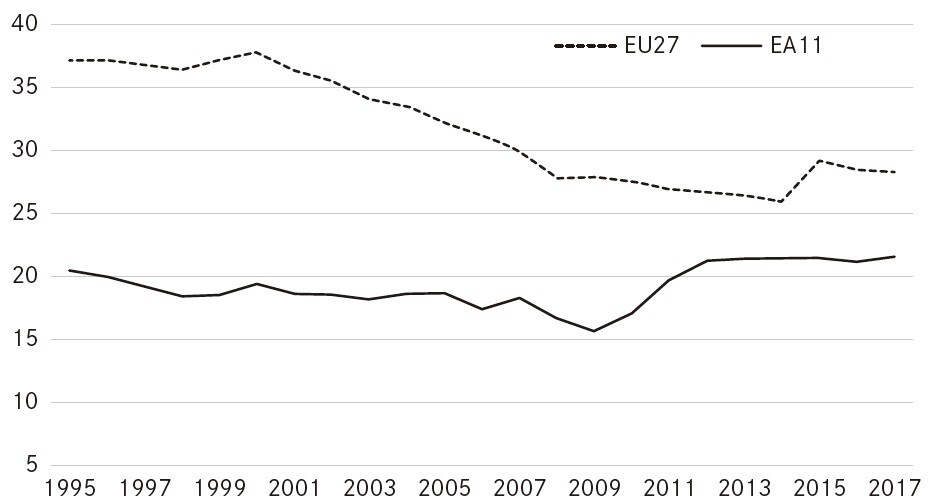

通貨を統一してしまえば、経済の収斂が進むのではないかという考え方もある。しかし、図表のように、2001年の現金切り替え時にユーロを導入していた11カ国(1人当たりGDPの変動が大きいルクセンブルクを除いてある)の1人当たりGDP※の標準偏差は20年以上にわたって横ばいであり、収斂が進んでいない。

※ EUでは、1人当たりGDPのEU平均を100として公表している。

一方で、当時ユーロを導入していなかった中東欧なども含めたEU27カ国で見ると1人当たりGDPの収斂が進んでいる。通貨統合をしたからといって、経済統合が自動的に進むわけではなく、生産性を引き上げるための産業政策などが重要であるといえる。

川野 祐司

東洋大学 経済学部国際経済学科 教授