「未婚=人生の謳歌」ともいわれたバブル時代

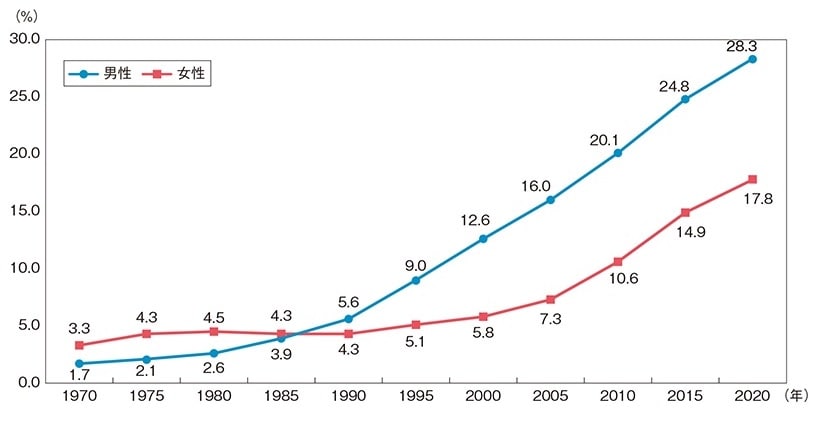

内閣府『令和4年版 少子化社会対策白書』によると、50歳になった時点で一度も結婚をしたことがない人の割合は、2020年、男性28.3%、女性17.8%という結果になっている。

「未婚率」の上昇は、1985年のあたりから目立ちはじめたが(下記図表参照)、バブル真っ盛りだった当時、未婚は「結婚できない」結果ではなく、「結婚しない」という選択肢を選べるようになった結果だと、ポジティブに受け止められていた。

バブル崩壊後は長い不況となるが、未婚率は右肩上がりのカーブを描き続ける。その理由は、バブル時代の「女性の経済的自立」「独身生活の謳歌」といったポジティブなものとは異なり、将来の見通しの暗さ、収入や職業の不安定さといったネガティブな要素が影を落とした結果と推察される。

すさまじい勢いで増加する「おひとり様高齢者」

バブル時代を謳歌してその後も独身だった人たちは、当然だが「おひとり様の高齢者」となり、令和時代を生きている。

『令和2年国勢調査』によると、全国5,570万4,949世帯のうち、「65歳以上世帯員がいる世帯」は2,265万5,031世帯。また「65歳以上世帯員のみの世帯」は1,307万3,898世帯。さらに「おひとり様の65歳以上世帯」は671万6,806世帯。5年前の調査から113%増となった。

★高齢者単独世帯数の推移

1980年:881,494世帯

1985年:1,180,723世帯(133.9%)

1990年:1,623,433世帯(137.5%)

1995年:2,202,160世帯(135.6%)

2000年:3,032,140世帯(137.7%)

2005年:3,864,778世帯(127.5%)

2010年:4,790,768世帯(124.0%)

2015年:5,927,686世帯(123.7%)

2020年:6,716,806世帯(113.3%)

出所:総務省統計局『国勢調査』より

※(かっこ)内は前回調査からの増加率

年齢別では、「65~69歳」が133万1,095世帯、「70~74歳」157万8,003世帯、「75~79歳」131万4,415世帯、「80~84歳」115万8,972世帯、「85歳以上」が133万4,321世帯となっている。5年前と比較して「85歳以上世帯」が139.9%増となっているのは、長寿化の証左だといえるだろう。

都道府県別では、世帯数が最も多いのは「東京都」で81万1,408世帯。一方、総世帯数に占める割合が最も高いのが「高知県」で17.77%。5~6世帯に1世帯は、おひとり様高齢者という水準だ(関連記事:『都道府県「おひとり様高齢者率」ランキング…令和2年国勢調査より』)。

バブル時代を楽しんだおひとり様高齢者「お金がない」

豊かで恵まれた時代に就労してきた「おひとり様」高齢者たち。しかし、金融広報中央委員会『家計の金融行動に関する世論調査[単身世帯調査] 令和3年』によると、「金融資産※を保有していない」と回答したおひとり様の割合は、60代で28.8%、70代で25.1%にも上るという。ここでいう「金融資産」は「運用や将来に備えて蓄えている部分」だ。つまり、経済的に余裕のないおひとり様高齢者は4人に1人以上なのである。

※ 本調査では「定期性預金・普通預金等の区分にかかわらず、運用のため、または将来に備えて蓄えている部分とする。ただし、商・工業や農・林・漁業等の事業のために保有している 金融資産や、土地・住宅・貴金属等の実物資産、現金、預貯金で日常的な出し入れ・引落しに備えてい る部分は除く」としている。

「4人のうち3人が〈金融資産あり〉ならいいのでは?」と思うかもしれないが、「金融資産あり=余裕あり」とは限らない。

「金融資産あり」と回答したおひとり様高齢者の「金融資産保有額」は、60代平均で2,645万円、中央値は1,180万円。70代で平均2,396万円、中央値で1,380万円。これだけ見れば老後はどうにかなりそうな金額に思えるが、一方、「金融資産あり」といいつつも、保有額300万円未満の層も、60代で21.1%、70代で15.1%と、少ないとはいえない割合だ。

総務省『家計調査 家計収支編』(2022年)によると、65歳以上の単身世帯、1ヵ月の消費支出は平均14万9,208円。一方、厚生労働省『令和3年度厚生年金保険・国民年金事業の概況』によると、高齢者の生活のベースとなる年金額は、老齢厚生年金で平均月14万5,665円。つまり「平均的なおひとり様高齢者は、年金だけではお金が足りない」ことになる。

就職氷河期世代が「高齢者」になった先には…

正社員が当たり前の身分であったバブル時代に就労し、社会保障費も今ほどの負担ではなかった高齢者の現状がこれなら、高齢化した就職氷河期世代はどうなってしまうのか。

正規雇用にありつけず、低い収入に甘んじ、将来不安から結婚もできず、独身のまま高齢者に――。その後、老体に鞭打って日々の生活費をねん出していても、働けなくなれば貧困まっしぐら。その先に見えるのは「破産」だ。

そのような老後を回避するには、今から老後資産の形成を行うことが重要だ。また同時に、国もこの問題を放置せず、日本に生きる人々を老後不安から救うべく、いますぐ、何らかの解決策を探すことが重要だといえる。

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策