認知症などで「法的な死」になった後はどうなる?

厳密な意味での「法的な死」は、もちろん医師の死亡診断書による死です。ですから、本書で「法的な死」というのは、生きているが自分自身の意思で法的な手続きや契約ができなくなることです。

その影響を、3つの側面(預金・老人ホーム・実家)から順次お話ししていきます。

①預金

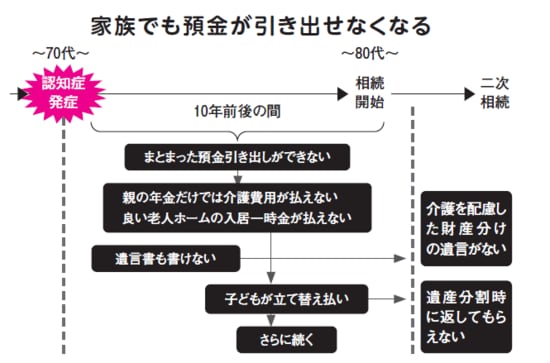

認知症になると、同居家族でも認知症の方の預金を引き出せなくなります。まだ本人は生きているのですから、家族の財産ではなく、本人の財産だからです。

キャッシュカードで10万円程度なら、暗証番号を知っていれば出せます。しかし、まとまったお金を窓口でおろそうとすると銀行が認めてくれません。

こうなると介護費用の支払いにも困ります。親の年金で足りない分は、子どもが立て替えなければなりません。

ところが立て替えても、相続のときに返してもらえる保証はないのです。既に遺言書も書けませんから、介護という親孝行をした配慮もされません。

「長男の当然の義務だ」と言われ、大目に遺産を分けてもらえるとも限りません。

実際の介護をするのは多くのケースで、子どもの嫁がします。しかし、妻は相続人ではありませんので、法的な相続分はありません。遺言書で「嫁に遺贈する」と書くのがよいのですが、認知症になるともう書けません。

こうして、相続後の「争い」の種をたくさん作ってしまうのです。

②老人ホーム

介護は自宅でするのが親の精神上でも最もよいものです。しかし症状が進み24時間介護となると介護費用も高くなります。さらに、徘徊や暴力へとエスカレートしてくると家族介護は無理です。老人ホームに入居してもらわなければ介護離職などになり、親子共倒れに陥ることになります。

親の預金があるのに引き出せず、老人ホームの入居一時金を立て替えるとなると、子どもにも生活がありますから、残念ながら親を安い施設へ入れることになります。

そんなときに人気がある老人ホームが「特別養護老人ホーム」(「特養」)です。なぜ人気があるのか? それは入居一時金が不要だからです。

ただし入居には、制限があります。介護保険には要介護度の1~5のランクがあり、特養は、要介護3以上が入居要件です。しかし相当進んだ認知症の方でも、自分で動ける人は「要介護1」とされて要件を満たしません。私の担当した案件でも、自分の名前もわからないのに、歩けるので「要介護1」でした。だから特養に入れませんでした。

次に安いのが、「グループホーム」です。ここは、認知症の進行を遅らせる目的で共同生活をする介護施設です。しかし、症状が進むとここも入居できません。入居できても、入居中に認知症の症状が進むと退去になることもあります。

こうなると、多くは「介護付き有料老人ホーム」しか受け入れてもらえません。しかし、都市部では、高額な入居一時金(平均1,000万円)が必要になることもあります。

財産凍結に対して、一部の銀行では代理人カードによる方法など〝少額の引き出し〟が可能になりつつありますが、まだまだ不十分です。

加えて大変なのが、高齢者ですから、よく入居中に別の病気を発症します。すると、入居費用のほかに医療費が必要になります。

当然、これも子どもが立て替えることになります。

③実家

老人ホームに入居することで、実家が空き家になります。持ち家の比率は80%と高いので、これは見逃せない論点です。

空き家でも固定資産税はかかります。火災保険も続けなければなりません。これだけでも、年間何十万円もかかることがあります。庭の草は伸び放題で、やがて近所からクレームが来るようになります。東京23区内でも、庭木の果実を狙って猿も出没します。地方都市では猪、さらには熊さえ出没します。

家の中に風を通さないとカビが生え、雨漏りして一気に家の傷みが進み、浮浪者の住み家になります。売却価額も下がりますから、時折行ってメンテナンスしなければならなくなるので水道や電気は止められません。

その費用負担や手間が約10年、いやもっと続くかもしれません。

負担を減らし、良い老人ホームに入る資金のために、実家を売ろうとしても認知症では契約ができません。

不動産屋さんも司法書士も認めてくれません。もちろん法務局も登記を受け付けてはくれません。

多くの人にとってマイホームの取得や売却は一生に何度もあることではありません。それが、老人ホームという「終身利用権の買い」と「実家の売り」との両方が同時に起きるのです。これは、返金が危うい〝極めて特殊な権利〟の買いと、売却が困難な〝中古の不動産〟です。

実家を売却しないとすれば、貸すのか? 取り壊すのか? 新たな経営をするのか? 売る以上に大変な意思決定が必要ですが、認知症ではそれもできません。家族側に余程の貯えがあれば別ですが、通常はそんな余裕はありません。

だから、それは、どこの家庭でも起こりうる、今そこにある危機なのです。

牧口 晴一

税理士

行政書士

法務大臣認証事業承継ADR調停補佐人