「シニア剰余金」がプラスになればOK

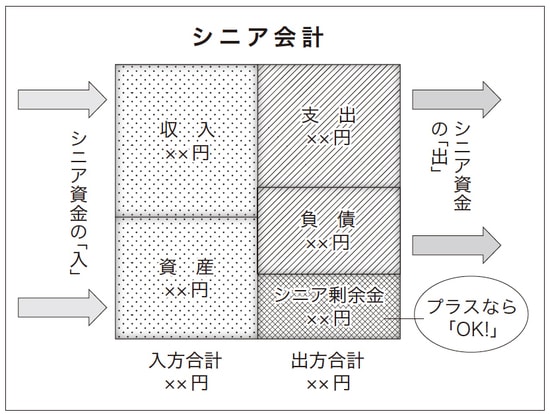

シニア家計学においては、「収入」「支出」「資産」「負債」の4要素のバランスの適正性を確認するためのツール(道具)として「シニア会計」を使用します。

会計などと聞くと、「私は経済学部など出てませんから、会計なんて分かりません!」と言う方もおられるでしょう。しかしこのシニア会計の中身は、シニアの皆様にも無理なく利用してもらえるように、極めて単純な仕組みを採用しています。

下記の図表は、シニア会計をイメージとして捉えていただくために作成したものです。

シニア期間中に必要な資金、すなわち「シニア資金」はこの図の左側から「入」ってきます。これらは「収入または資産」としてシニア会計内、具体的にはシニア世帯内にいったんプールされます。

次にこの図の右側において、シニア資金は「支出または負債」としてシニア会計、具体的にはシニア世帯から「出」ていってしまいます。

その結果、シニア世帯内には「シニア剰余金」だけが残ることになるのです。この図の左側の入いりかた方に配置されている「収入+資産」は、金額的には右側の出でかた方に配置されている「支出+負債+シニア剰余金」と必ず一致します。

なぜ必ず一致するかというと、シニア会計の図の5区分のうち「シニア剰余金」だけは、「収入(の部)における年金収入」や「資産(の部)における不動産」などのように独自に発生する金額がないからなのです。

つまり「シニア剰余金」は、入方の「収入+資産」から出方の「支出+負債」を差し引いただけの、計数的な「単純差額」に過ぎないのです。

逆に言えば、単純差額であるからこそ、「シニア剰余金」以外の4区分の増減をストレートに反映し、「それらすべての増減」を凝縮したかたちで表す重要な性質を有しているのです。すなわち「シニア剰余金」は、会計界からあなたのシニアライフを見守ってくれる「お目付け役」と位置づけることもできるのです。

シニア剰余金がマイナスだと「債務超過」の状態に

シニア会計は、この「シニア剰余金」がプラスであれば「OK(良し)!」、マイナスであれば「NG(悪し)!」と判断するための単純明快なツールなのです。

マイナスであるということは、企業会計であれば破綻懸念先等に分類されてしまうような「債務超過」の状態にあるということです。

この便利なツールを活用することで、40年と言う気が遠くなるような長いシニア期間、あなたの世帯を老後破産のリスクから守り抜き、正常な軌道を逸脱することなく安全安心に生き抜くことが可能になるのです。

もし、シニア剰余金がマイナスに振れていくようなら危険信号です。その時点でシニアプランの見直しを行い、シニア剰余金がプラスとなるように軌道修正していただければ、再度薔薇色のシニアライフを取り戻すことができるでしょう。

このシニア会計というツールを利用すれば「目から鱗」という風に、視覚的かつ簡便に自世帯マネジメントを行うことが可能になるのです。