経営者にとって必須の知識といえる「企業会計」

株式会社などの法人は、「会社法」という法律によって、企業会計を基礎とした会計帳表を作成することが義務付けられています。

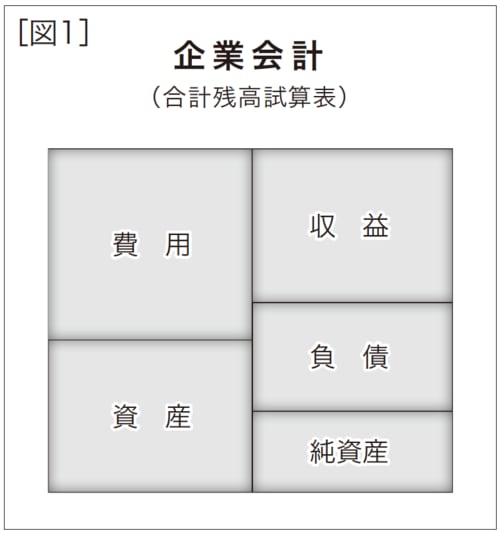

具体的な会計処理としては、まず会計仕訳を起こすことにより、イメージとしては下記の図表1のような「合計残高試算表」という会計帳表を作成します。

企業経営者は定期的にこの表の各部、つまり「収益」「費用」「資産」「負債」「純資産」の金額を確認し、それらを基にして、自社の経営成績や財政状態等の分析作業を実施するのです。この作業は企業経営者には必須の作業です。

経営の舵取りを担うべき企業経営者が、この重要な作業を怠るならばそれはまさに放漫経営です。すなわち、大海原に羅針盤なしで漕ぎ出すことに等しく、その企業は倒産へ向かってやみくもに漕ぎ出すことになってしまうでしょう。

シニア会計にも、自世帯の経営的な舵取りが求められる

法人と個人の差があるとはいえ、シニア世帯においてもこれと同様のことが言えます。第2シニア世帯の主あるじにも、下記の図表2のような「収入」「支出」「資産」「負債」「シニア剰余金」を基とした、自世帯の経営的な舵取りが求められているのです。

いかがでしょう。企業会計の図と、形としてはそっくりだと思いませんか。

ただ、各部の名称および配置に関しては多少の相違はあります。相違する理由としては、シニア会計はすべてのシニアに無理なく、かつ視覚的に理解していただくために、企業会計を基礎に筆者の方で多少のアレンジを施してあるからです。

この図に会計的で正確な名称を付けるとすると、さしずめ「シニア期・残余期間・未来予測包含・合計残高・試算表」とでもなるでしょうか。何とも冗長な名称となってしまいますね。しかしこの名称では呼びにくく不便なので、これを簡略化して「シニア会計」と呼ぶことにしました。

シニア世帯の主あるじであるあなたも、企業経営者が経営破綻回避のために「企業会計」を活用するがごとく、この「シニア会計」をシニアライフの羅針盤として活用すれば、老後破産などから身を守ることが可能になるのです。