三大疾病に関する保険で注意すべきポイント

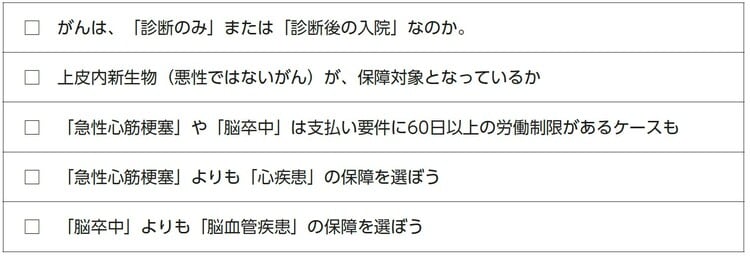

三大疾病の支払い要件は保険会社によって細かく違っているので、わかるようにポイントを表([図表3])にまとめました。確認してみてください。

細かい点は加入時に見落としがちです。保険を販売している人は、詳しく話す人とざっくり話す人に分かれるので、この辺りは自分で確認をする必要があります。

あとで病気になったときに後悔しないためにも、自分で保障内容を確認するという習慣を持ちましょう。保険は保障内容の複雑さゆえ相手に任せて契約を決めている人も多いのですが、それでは不必要な保険に契約してしまうリスクもあるので注意しましょう。

三大疾病のがんの保障は加入要件が細かいため注意!

三大疾病の保障には、一時金だけでなく「三大疾病保険料免除特約」もあります。この特約は、三大疾病になったときに、以後の保険料の支払いが免除される特約です。

主に、「終身払い」の医療保険等で利用されています。こちらの要件も、「がん(上皮内がんを除く)、急性心筋梗塞、脳卒中」のケースや「がん(上皮内がんも含む)、心疾患、脳血管疾患」のケースもあるので、確認をしておきましょう。

その他の注意点としては給付回数です。1年に1回が限度で、回数は無制限の会社が多いですが、こちらも保険会社によっては、通算で1回のみのケースもあるので、確認しておくことが大事です。

また、一般的にがんの保障には契約日から90日間は免責期間があり、この期間にがんと診断されたら保障対象外になりますので、知っておきましょう。

保険には支払い要件が細かく設定されているため、契約後に気づいてトラブルになるケースもあります。ただ、保険会社の営業マンから説明を受けていなくても、申込書に署名している以上すべての内容に合意していることになるので注意が必要です。

保険の契約時には、決して焦らずじっくりと検討する時間を持っておくことで、不必要な保険に入るリスクも減り、適切な保険に入ることができます。

小宮 崇之

株式会社コミヤ保険サービス

代表取締役社長