1.内容の概要:23年は前年比2.9%に上方修正

1月31日、国際通貨基金(IMF)は世界経済見通し(WEO:World Economic Outlook)の改訂版を公表し、内容は以下の通りとなった。

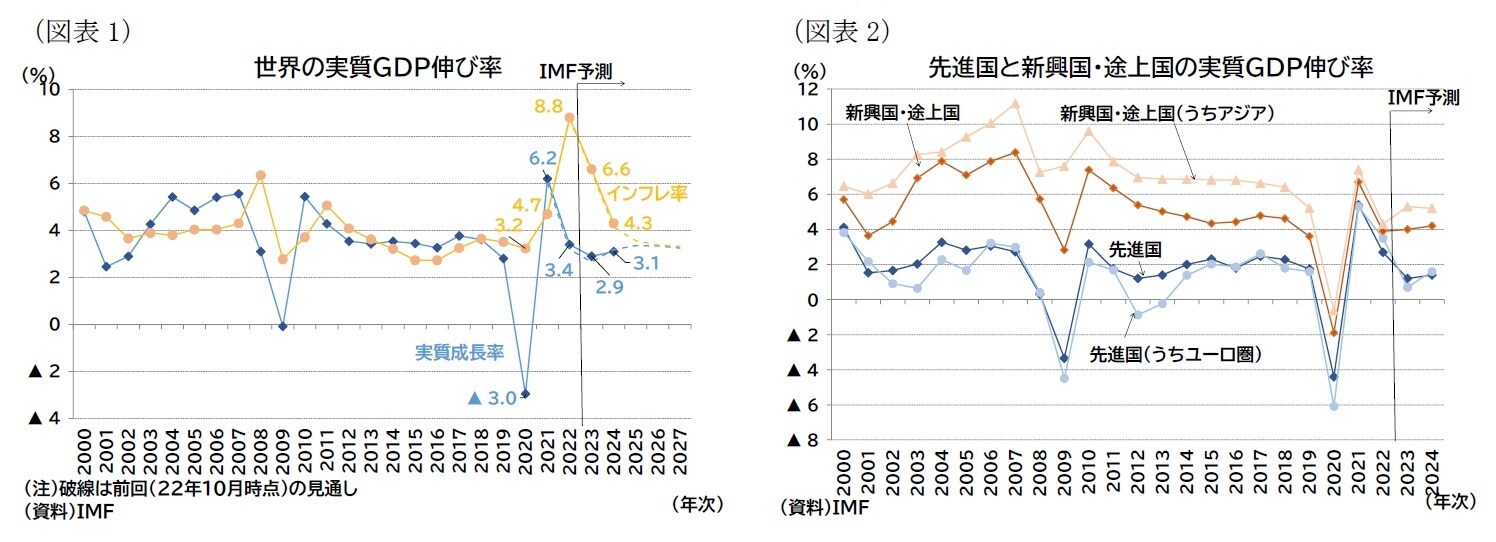

【世界の実質GDP伸び率(図表1)】

・2022年は前年比3.4%となる見込みで、22年10月時点の見通し(同3.2%)から上方修正

・2023年は前年比2.9%となる見通しで、22年10月時点の見通し(同2.7%)から上方修正

・2024年は前年比3.1%となる見通しで、22年10月時点の見通し(同3.2%)から下方修正

2.内容の詳細:中国の経済再開と商品価格高騰でのコストプッシュインフレ緩和がプラス材料

IMFは、今回の見通しを「緩慢な経済成長 インフレ、ピークに達する(Inflation Peaking amid Low Growth)」と題して作成した*1。

世界経済成長率(ベースライン)は、昨年22年の見込みと、今年23年が上方修正され、来年24年が下方修正された(22年3.2(改訂前)→3.4%(改訂後)、23年2.7→2.9%、24年2.2→2.1%)。

IMFは成長率の上方修正の要因として、足もとでは労働市場のひっ迫を背景にした内需の底堅さや財政支援による効果があり、先行きは中国の経済再開(reopening)が予想より速い回復を促すとしている。その結果、世界的な景気後退期によく起きる世界GDPや世界一人当たりGDPのマイナス成長は見込んでいない。ただし、中銀の利上げ、ロシア・ウクライナ戦争が経済活動の重しとなり、経済成長が鈍化し、過去の平均成長率(00~19年で3.8%)を下回るとしている。

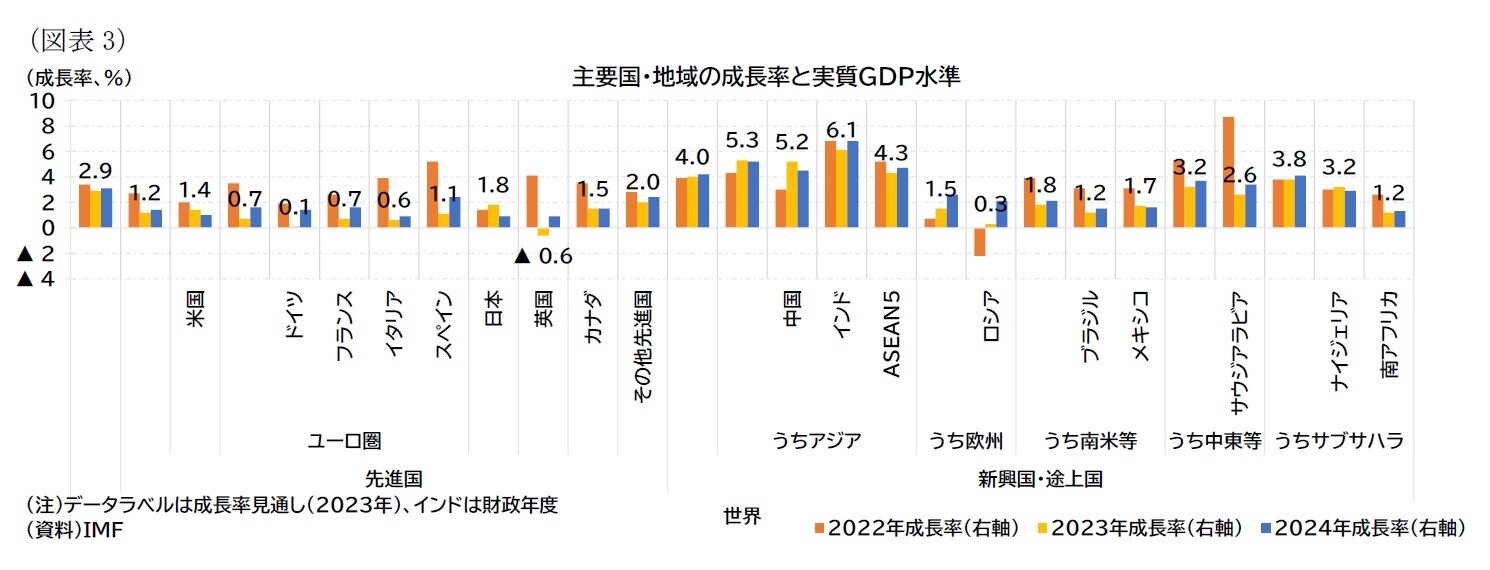

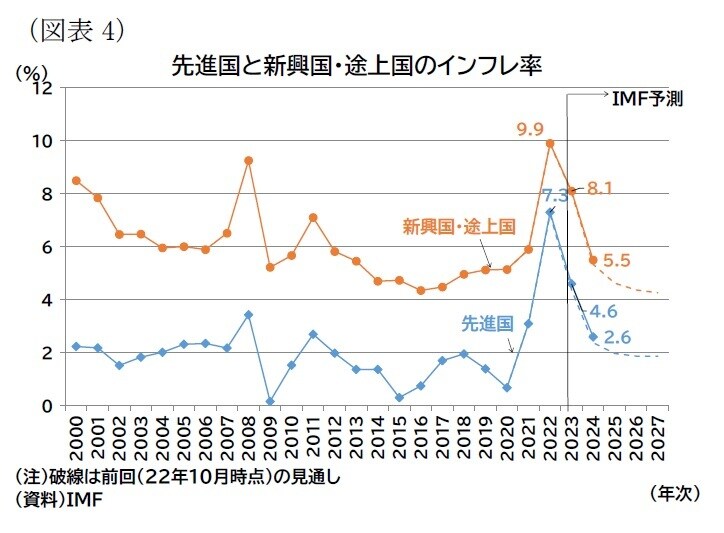

成長率見通しを地域別に見ると(前掲図表2、図表3)、23年の景気減速の主因は利上げと戦争の影響を受ける先進国(22年2.4→2.7%、23年1.1→1.2%、24年1.6→1.4%)であり、新興国・発展途上国(22年3.7→3.9%、23年3.7→4.0%、24年4.3→4.2%)は中国の経済再開の効果もあり、底打ちしたとの見通しとなっている。

先進国では米国が内需の底堅さを反映して、足もとの成長率が上方修正される一方、24年は利上げの影響により下方修正された(22年1.6→2.0%、23年1.0→1.4%、24年1.2→1.0%)。ユーロ圏は、卸売エネルギー価格の下落や、物価高対策としての財政支援策の効果で23年の見通しが上方修正された(22年3.1→3.5%、23年0.5→0.7%、24年1.8→1.6%)。

また、ガス貯蔵が進んだことでこの冬にガス不足となる可能性は低いと評価している。ドイツやイタリアではマイナス成長が見込まれていたが、今回の改訂でプラス成長に上方修正された。一方、英国は財政・金融の引き締めを受けて23年が大きく下方修正され、マイナス成長見通しとなった(22年3.6→4.1%、23年0.3→▲0.6%、24年0.6→0.9%)。日本は、円安による企業利益の増加などで23年の成長率が上方修正されている(22年1.7→1.4%、23年1.6→1.8%、24年1.3→0.9%)。

新興国・途上国では、大国である中国の23年の成長率が大幅に上方修正された(22年3.2→3.0%、23年4.4→5.2%、24年4.5→4.5%)。同じく大国であるインドについては見通しにほぼ変化がなかった(22年6.8→6.8%、23年6.1→6.1%、24年6.8→6.8%)。なお、戦争当事者であるロシアは成長率が大幅に上方修正されている(22年▲3.4→▲2.2%、23年▲2.3→0.3%、24年1.5→2.1%)。

国別の改訂状況を見ると、改訂見通しで公表している30ヵ国中、23年(度)は10ヵ国が上方修正、11ヵ国が下方修正、残りの9ヵ国は横ばいだった*2。

インフレ率の見通しは、世界全体で若干上方修正されている(22年8.8→8.8%、23年6.5→6.6%、24年4.1→4.3%、前掲図表1)。なお、IMFは22年7-9月期が世界の総合インフレ率のピークだったと評価している。

地域別には(図表4)、先進国で小幅に上方修正(22年7.2→7.3%、23年4.4→4.6%、24年2.4→2.6%)、新興国・途上国は足もとの見通しにはほぼ変化がなく、24年の見通しをやや上方修正している(22年9.9→9.9%、23年8.1→8.1%、24年5.3→5.5%)。需要低迷を受けた国際商品価格の下落と、金融引き締めを要因としてインフレはすでに低下しているが、24年までは完全な形で金融引き締めによるインフレ鎮静化は見られないと予想されている。

IMFは見通しに対するリスクバランスを下方に傾いているが、前回の見通し作成時より下方リスクは和らいだとしている。

具体的には、上振れリスクとして「ペントアップ需要」(ただし景気押し上げ要因となるとともに、インフレの押し上げ要因にもなる)、「ディスインフレの加速」(失業増を伴わない賃金インフレの鎮静化)を挙げる一方、下振れリスクとして、「中国の回復失速」(コロナ禍による健康被害、不動産危機の深刻化)、「ウクライナでの戦争激化」(ガス需給や穀物供給なども含む)、「過剰債務」(特に低所得国、新興国)、「インフレの長期化」(労働市場のひっ迫による賃金の予想を上回る伸び)、「急激な金融市場の価格調整」(インフレ懸念に伴う金融資産価格の変動幅の増加)、「地政学的分断」(世界経済のブロック化)を挙げている。

*1:同日に「レジリエンスの兆しが見られ中国の経済活動が再開する中でも世界経済がさらなる減速へ(Global Economy to Slow Further Amid Signs of Resilience and China Re-opening)」との題名のブログも公表している。

*2:修正幅が四捨五入して0.0%ポイントの国を横ばいとした。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】