不動産の生前贈与について

不動産の生前贈与とは、生前に不動産を無償で渡すことをいいます。相続対策の1つとして用いられることもあり、うまく活用すると相続税を低くする効果もあります。不動産の生前贈与の手順としては、下記となります。

1.贈与者と受贈者とのあいだで生前贈与契約を締結する

2.不動産の名義を贈与者から受贈者に移転する

ここでは、不動産の生前贈与のメリット・デメリット、注意点についてご紹介いたします。

不動産の生前贈与のメリット

贈与したい人に確実に不動産を承継することができる

生前贈与を行うと、不動産の名義が受贈者の名義に移転しますので、確実に不動産を贈与したい人に承継させることが可能です。相続は遺言書により承継者を決定することはできますが、遺言書の有効性が争われる可能性もあり、生前贈与に比べると「確実性」は劣ります。

特例等を使うことにより、贈与税を低くおさえることができる

贈与税の配偶者控除の特例や相続時精算課税制度を活用することで、贈与税を低く抑えることが可能です。税理士に相続税の試算を行ってもらい、生前贈与のほうが税金がおトクになる場合は、不動産の生前贈与を検討してみてもよいでしょう。

■贈与税の配偶者控除

婚姻20年以上の夫婦のあいだで「自宅の贈与」を行った場合、贈与した自宅の2,000万円分までの贈与税が非課税となります。

■相続時精算課税制度

60歳以上の父母または祖父母から20歳以上(令和4年4月1日以後贈与の場合は18歳以上)の推定相続人および孫に対する生前贈与について、2,500万円分までは贈与税がかからない(2,500万円を超える分については20%の税率で贈与税が課税されます)という制度です。

ただし、相続時精算課税を選択して贈与した財産は、相続発生時に「相続財産」として課税されますので、注意が必要です。また、一度相続時精算課税制度を選択すると、同じ贈与者から暦年贈与を受けることもできなくなります。

不動産の生前贈与のデメリット

登記費用が高い

不動産の生前贈与は、不動産取得税と登録免許税がかかります。不動産取得税は、固定資産税評価額の3%、登録免許税は、固定資産税評価額の2%となります。

これに対し、相続で不動産を承継する場合は、不動産取得税はかかりません。また、登録免許税も、固定資産税評価額の0.4%となります。そのため、固定資産税評価金額が高い不動産の場合は、生前贈与を選択すると、登記費用が高くなってしまいます。

贈与税の税率は、相続時よりも高い

不動産の生前贈与は、特例等を活用しない場合は、贈与税が課税されます。贈与税の税率は、以下のとおりです。なお、基礎控除額110万円を差し引いたあとの金額を当てはめて計算をします。

■特例贈与の場合

贈与により財産を取得した者(贈与を受けた年の1月1日において20歳以上の者(令和4年4月1日以後贈与の場合は18歳以上))が、直系尊属(父母や祖父母など)から贈与により取得した財産の場合

■一般贈与の場合

「特定贈与」に該当しない贈与の場合

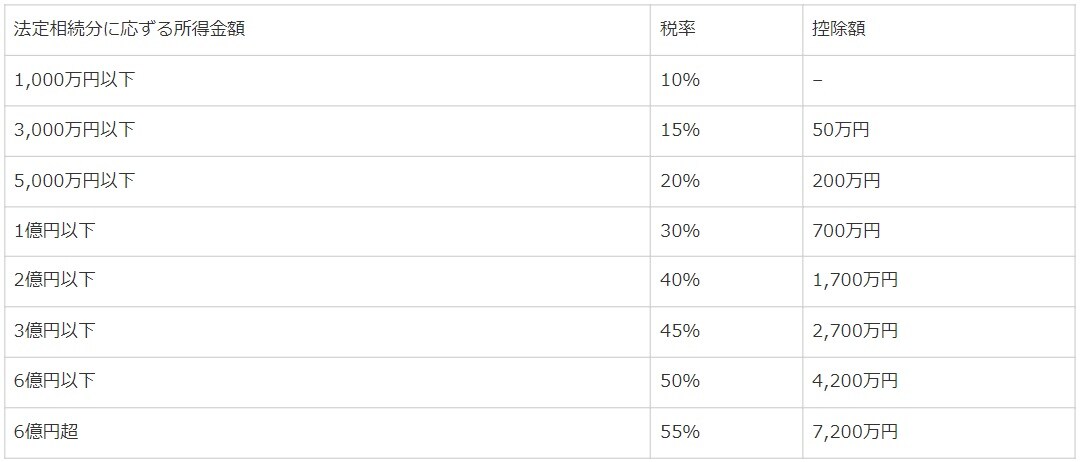

■相続税の税率

これに対し、相続税の税率は、以下のとおりです。なお、基礎控除額を差し引いた金額の法定相続分を当てはめて計算します。基礎控除額=3,000万円+(法定相続人の数×600万円)

たとえば、被相続人の財産が3,000万円の場合は、相続税はかかりません。しかし、生前に3,000万円を3名の推定相続人に1,000万円ずつ贈与すると、特定贈与の場合で受贈者1名あたり約177万円、一般贈与の場合で受贈者1名あたり約231万円がかかります。

注目のセミナー情報

【資産運用】5月9日(金)開催

初期投資1,300万円・想定利回り16%!

安定収益、短期償却、社会貢献を実現する

「ビジネスホテル型トレーラーハウス」

待望の新規案件発表!

【資産運用】5月10日(土)開催

金価格が上昇を続ける今がチャンス!

「地金型コイン」で始める至極のゴールド投資