――私は免税事業者ですが、インボイスの登録申請はしなくてもよいのでしょうか? 登録しないと仕事を失うとか聞いて怖くなったのですが。

板山翔税理士:「基本的には免税事業者はインボイスの登録申請はしなくて大丈夫です。本当にいわゆる『免税事業者外し』が行われるかどうかは疑問で、万が一そういった目に合ってしまいそうになったら、そのときに申請すればよいのではないかと私は考えています。」

インボイスの申請期限、迫る

インボイス制度の開始は令和5年10月1日とまだ先ですが、インボイスの登録申請期限が3月31日にせまっていることもあり、免税事業者の方から「インボイスの申請はしなくてもよいのか?」といった質問を受ける機会が増えてきました。

こちらの回答については、すでに別稿で、免税事業者は基本的にはインボイスの登録申請はしなくてよいので「請求書の表示」と「価格設定」の2点を検討してください、とお伝えしています。

しかし、登録しないと取引をやめられてしまう、いわゆる免税事業者外しが行われるのではないか?といった不安の声も聞こえてきます。また、その他の理由で登録申請をせざるを得ない状況になることもありえますよね。

そこで今日は、本当に免税事業者外しは行われるのか? 登録申請をせざるを得ない状況とは? もしそうなった場合どう対応すればよいのか?について解説してきます。

本当に免税事業者外しは行われるのか?

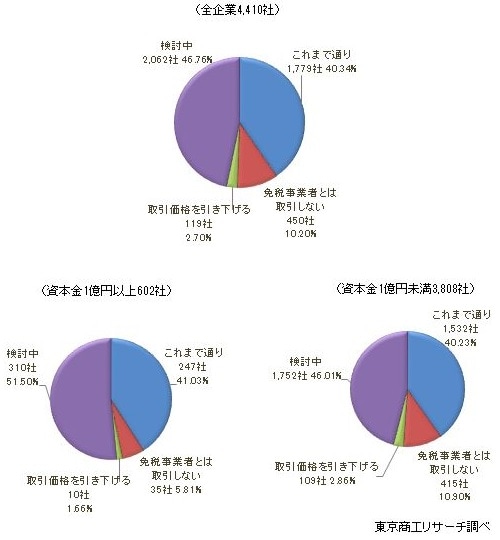

東京商工リサーチが2022年12月上旬に実施したアンケート調査(図表参照)では、「インボイス制度導入後、免税事業者との取引はどうする方針ですか?」との質問に対して、「免税事業者とは取引しない」と回答した企業が10.2%あり、こういったアンケート結果を根拠として、登録しないと取引停止になるという噂や不安が広がっているようです。

しかし、同調査でも「これまで通り」と回答した企業が40.3%と、取引しないと回答した企業よりはるかに多いです。

また「検討中」と回答した企業が46.7%と、半数近くはまだ方針を決められていないような状態です。

こういった状況を考えると、取引しないと回答した10.2%の企業についても、それほど強い意志を持って取引しないと決めているとは思えませんし、いざインボイス制度が始まって免税事業者との取引を完全になくすことが難しいことがわかると、取引を続ける可能性も十分あります。

本当にいわゆる免税事業者外しが行われるかどうかは疑問で、万が一そういった目に合ってしまいそうになったら、そのときに申請すればよいのではないかと私は考えています。

登録申請をせざるを得ない状況とは?

その他の登録申請をせざるを得ない状況としては、例えば得意先の数が少なく、その得意先のいずれかが何らかの理由によって「免税事業者とは取引しない」という姿勢を貫くようなケースが考えられます。

インボイスの登録をしなければ、取引価格を引き下げるとか、それにも応じなければ取引を停止するなどと一方的に通告することは、優越的地位の濫用として、独占禁止法上や下請法上、問題となるおそれがあります。

しかし、免税事業者のような小規模事業者との取引を徐々に減らしていこうとするなど、登録の有無によって事業規模を判断して取引先を選ぶ行為自体は、おそらく問題ないでしょうし、下手に交渉するより相手に合わせた方が賢明な場面もあるでしょう。

また、タクシー業を営む個人事業者で構成する(一社)全国個人タクシー協会が、利用者に配慮して、基本的には個人タクシー事業者へ一律にインボイス登録をする方向で指導を進めているように、業界として足並みを揃えないといけない風潮がある場合も、登録しなければ何らかの不利益を被るおそれがあります(この指導自体に法的な強制力はないので、実際どうなるかはわかりませんが)。

このように、登録しないことで事業規模が小さいことがわかって取引先として選ばれづらくなったり、足並みを揃えないことで不利益を被ったりする可能性もないとは言い切れませんので、そういった状況になることが予想される人は、登録を検討してもいいでしょう。

期限を過ぎてから申請した場合、どうなるのか?

たしかに令和5年3月31日のインボイス登録の申請期限を過ぎると、令和5年10月1日からすぐにインボイスを発行することはできず、そのあと登録申請をしても、インボイス登録が完了するまでのタイムラグの間はインボイスが発行できないことにはなってしまいます。

しかし12月に発表された税制改正大綱で、令和5年4月1日以降に遅れてインボイスの登録申請をしても、令和5年9月30日までであれば、提出が困難であった事情の記載がなくても10月1日から登録開始日とする案や、令和5年10月1日以降の申請であっても、申請から登録開始日までのタイムラグを15日と短くするような案が閣議決定されています。

100%このとおり法改正されるとは限りませんが、期限を過ぎてから申請してもインボイスが発行できない期間はそれほど長くないはずです。

まとめ

このように、免税事業者外しが行われる可能性はそれほど高くはないですし、事業規模を大きく見せたいとか、同業者と足並みを揃えて登録しないといけないといった事情がなければ、やはりインボイスの登録申請はせずにしばらく様子を見ておいて、いざとなったらその時に申請すればよいのでは?というのが私の見解です。

もちろん、ごちゃごちゃ考えるのも面倒なのでいっそのことインボイスの登録申請してしまえ!という考えもありだとは思いますが。笑

免税事業者がインボイス登録した場合の消費税の納税額を減らすような特例も、税制改正大綱で閣議決定されていますし、まだまだ状況は変わるかもしれませんが、慌てて登録するのではなくて冷静に判断しましょう。

板山 翔

板山翔税理士事務所 代表、税理士

おそらく日本初の「オンライン専門の税理士事務所」の創設者。自社の事業を「税理士業」ではなく、「経営に必要な情報をオンラインで提供する事業」と捉え、経営戦略コンサルタントとしても活動している。従業員5名以下の小さな会社の経営者を中心に、「小さな会社だからこそできる差別化戦略」の立て方や、「短期間で売上アップするためのマーケティング戦略」、「長期的に資産を形成していくための財務戦略」などを教えている。

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較