外注費でいいと思っていたら…まさかの「税務調査」で追徴も

――知人に仕事を外注しているのですが、給与として支給しないといけないのでしょうか?

板山翔税理士:給与か外注費かの区別は、契約の実態が雇用契約か請負契約かによって判定されます。どちらかあいまいな場合は、“5つの判定基準”をあてはめて総合的に判断しなければなりません。

テレワークが普及し、仕事を外注しやすくなったこともあり、最近特にこの質問が増えました。

「外注扱いにして、請求書作ってお金払っとけば問題ないよね?」

と思っちゃいますよね、わかります。給与となると勤怠管理や社会保険の加入など色々と負担かかりますし、外注費にしたほうがお互い楽ですもんね。特に小さな会社や個人事業主さんの場合、相手が知人や元同僚だったりすると、なんとなくのノリで契約が始まってしまうことも多いです。

でも実はこれ、税務調査でもよく見られてる「あるあるネタ」なんです。というのも、 「これは外注費で落とせません」 「給与として源泉徴収が必要です」そんな指摘が入ると、過去の源泉徴収漏れをまとめて追徴されることも……。

では、どうやって判断すればいいのか? 結論からいえば、 「契約書になんて書いてあるか」ではなく、 「実態がどうなっているか」で判断されます。そしてその判断のために使われるのが、国税庁が公表している「5つの判定基準※」です。

※参照:大工、左官、とび職等の受ける報酬に係る所得税の取扱いについて(法令解釈通達)

今日はこの5つを具体例を交えながら、超わかりやすく解説していきますね。

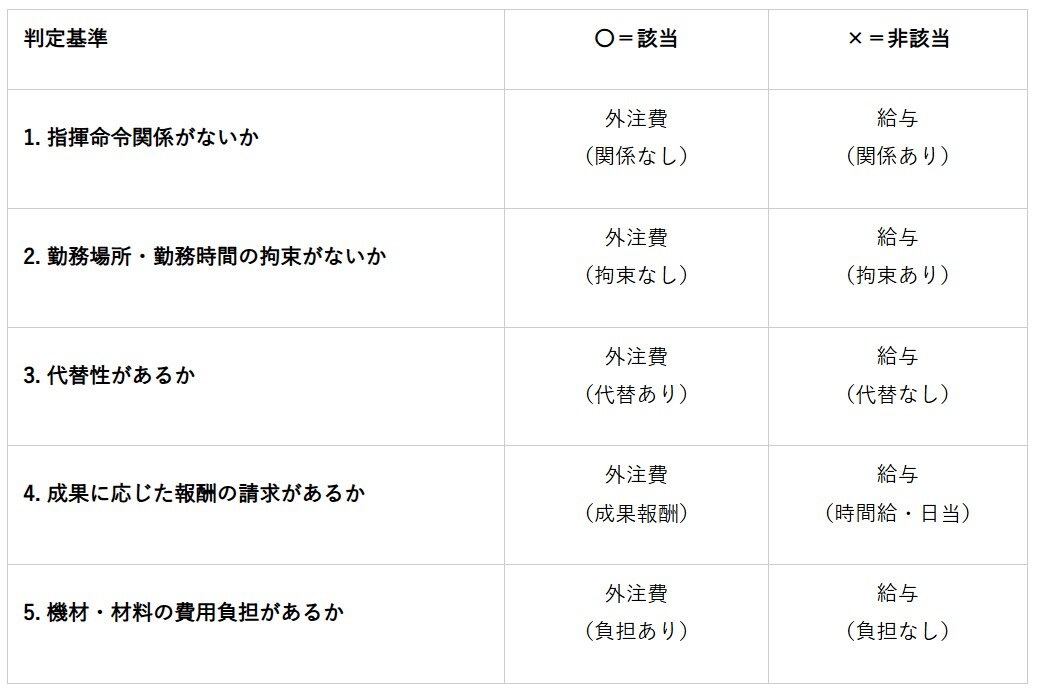

給与と外注費を区別する5つの判定基準

1. 指揮命令関係がないか

業務の進め方や仕事の手順を、あなた(発注者)が細かく指示している場合は、給与(=雇用契約)とみなされる可能性が高いです。

逆に、「この日までに仕上げてくれればOK」と、成果物さえ納品されればいいという契約なら、外注費(=請負契約)と判断されやすいです。

2. 勤務場所や勤務時間の拘束がないか

「毎週月曜はうちのオフィスに来て、9時~17時で働いてね」といっている場合。

これは“雇っている状態”とほとんど同じですよね。一方、「どこで・いつ作業してもいいよ」というスタイルなら、外注として扱える可能性が高まります。

3. 代替性があるか(他の人にやらせていいか)

一般的な外注契約では、依頼した仕事をその人自身がやろうが、従業員や下請けなど他の人に頼んでやってもらおうが、成果物さえ納品されれば問題はないはずです。

でも、「〇〇さん本人にお願いしてるので、代わりの人じゃダメなんです」という場合は、雇用的な側面が強くなります。

サラリーマンが自分の仕事を勝手に他の人にやらせたら絶対ダメですよね(笑)

4. 成果に応じた報酬の請求があるか

外注費は通常“仕事1件あたり〇〇円”といった形で、成果に応じて報酬を請求します。

成果物を納品できなければ、不可抗力によるものであろうが、どれだけ長時間作業しようが、報酬は1円ももらえません。

一方で給与は、仮に成果物を失っても、「時給〇〇円」「月額〇〇万円固定」など、勤務時間に応じて給料が支給されます。

時間単価や日当で計算する外注契約もありますが、タイムカードで時間管理したり、残業代を割増したり、給与に似た形で支払っていると、実態が給与と判断されるリスクが高まります。

5. 機材や材料の費用負担があるか

たとえば、会社がパソコンや工具、材料まで全部支給していて、相手が“手ぶら”で来ている場合。これも「会社に雇われている」関係に近いので、給与と判断されるリスクがあります。

逆に、相手が自分の機材を持ってきて作業しているなら、外注として独立性があると見なされます。

……と、ここまで見てきたように、「給与」か「外注費」かはこの5つの要素を総合的に見て判断されます。ここまでの内容を表にまとめると次のとおりです。

給与か外注費か?「5つの判定基準」早見表

このうちいくつ給与に当てはまったら給与と認定されるのか?

単純に個数だけで判断できるものではありません。それに裁判ではこの5つの判定基準とはまた別の要素が重視される場合もあります。

大事なのは、契約書の文言ではなく、“実際にどういう働き方をしているか”です。そんなこといわれても具体例を見ないと判断しかねると思いますので、次は過去の裁判でどのような判断がくだされてきたのかを見ていきましょう。