●現行の異次元緩和は、黒田総裁の任期満了まで継続される可能性が高いとの見方は変わらず。

●ポスト黒田の金融政策は、正副新総裁の顔ぶれ、国内の賃金動向、海外景気が重要な要素に。

●4月に共同声明見直しとYCC変動幅拡大も、マイナス金利継続で緩和の枠組みは当面維持か。

現行の異次元緩和は、黒田総裁の任期満了まで継続される可能性が高いとの見方は変わらず

弊社は日銀の金融政策について、1月17日、18日に開催された金融政策決定会合の結果を踏まえ、見通しを変更しました。そこで今回のレポートでは、変更の理由と新しい見通しについて解説します。まず、当面の金融政策に関し、日銀は黒田総裁の任期が満了する4月8日までの期間、基本的に現行の「長短金利操作付き量的・質的金融緩和」を継続する可能性が高いとみています。

この見方は従来通りですが、日銀は今回、10年国債利回りの許容変動幅を上下0.5%で据え置き、「共通担保資金供給オペ」の拡充を決定しました。また、「経済・物価情勢の展望」(展望レポート)では、物価の伸びが2023年度、2024年度とも、目標の2%に届かない見通しとなりました。日銀はこれらにより、イールドカーブコントロール(YCC)維持の強い姿勢と緩和継続の必要性を、改めて示したものと思われます。

ポスト黒田の金融政策は、正副新総裁の顔ぶれ、国内の賃金動向、海外景気が重要な要素に

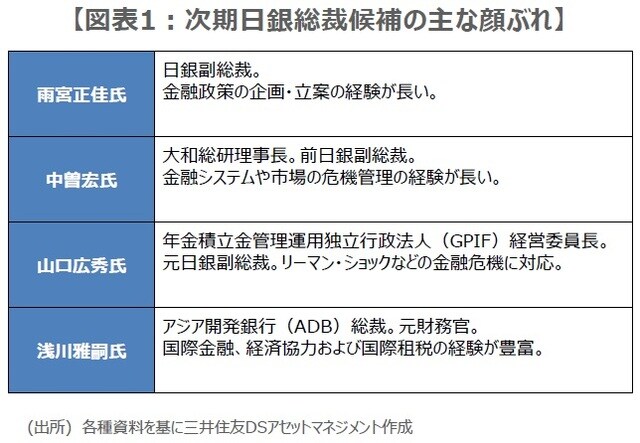

黒田総裁退任後の金融政策を見通す上では、①日銀の正副新総裁の顔ぶれ、②国内の賃金動向、③海外景気が、重要な材料と考えます。①について、総裁候補には雨宮正佳副総裁、中曽宏前副総裁、山口広秀元副総裁らの名前が上っています(図表1)。

総裁、副総裁の人選は、アベノミクスに象徴される異次元緩和政策との距離を測る試金石となりますが、岸田首相は自民党最大派閥である安倍派の意向も一定程度、配慮すると思われます。

②について、労働組合の中央組織である連合は、2023年の春闘(春季労使交渉)で、ベースアップ3%程度、定期昇給とあわせ5%程度の賃上げを求めていますが、現状ではかなり難しい水準とみられます。また、③については、少なくとも今年前半は、欧米を中心に景気減速が予想されるため、日銀が4月以降の新体制で、直ちに緩和を巻き戻す余地は大きくないと考えています。

4月に共同声明見直しとYCC変動幅拡大も、マイナス金利継続で緩和の枠組みは当面維持か

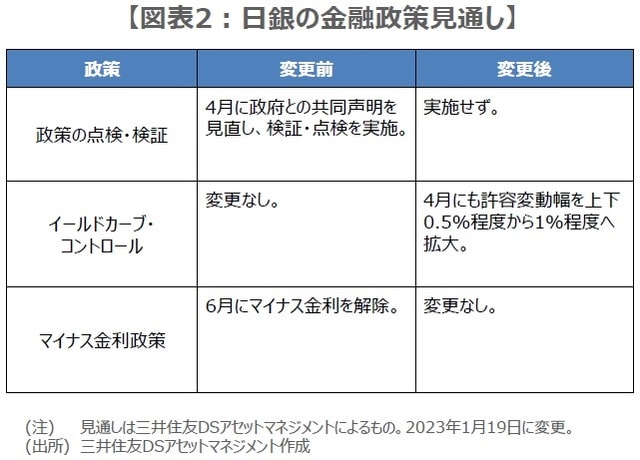

以上を踏まえ、日銀の金融政策は次のような展開を見込んでいます。すなわち、正副新総裁の就任後、日銀は4月に政府との共同声明(アコード)の見直しを行い、2%の物価目標について、柔軟な運用が可能となるよう、文言を修正すると予想します。この点も従来とは変わりませんが、YCCについては、同じく4月にも許容変動幅を上下0.5%程度から1%程度へ拡大し、マイナス金利政策については継続との見方に修正しました(図表2)。

従来、YCCは継続、マイナス金利は6月解除を想定していましたが、すでにYCCの維持が難しくなりつつあり、こうしたなかでのマイナス金利解除は、更なる利上げ期待を生む恐れがあるため、見通しを変更しました。また、変動幅拡大のみならば、改めて政策の点検や検証は不要と考えます。つまり、異次元緩和の枠組みはしばらく維持され、直ちに大きな政策変更が行われる公算は小さいとみています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日銀の金融政策見通し【ストラテジストが解説】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト