実際の勝率より過少人気な「中間層」こそ狙い目

ところで、本命や大穴が過大に評価されるということは、どちらでもない出走馬への評価はどうなっているでしょうか。

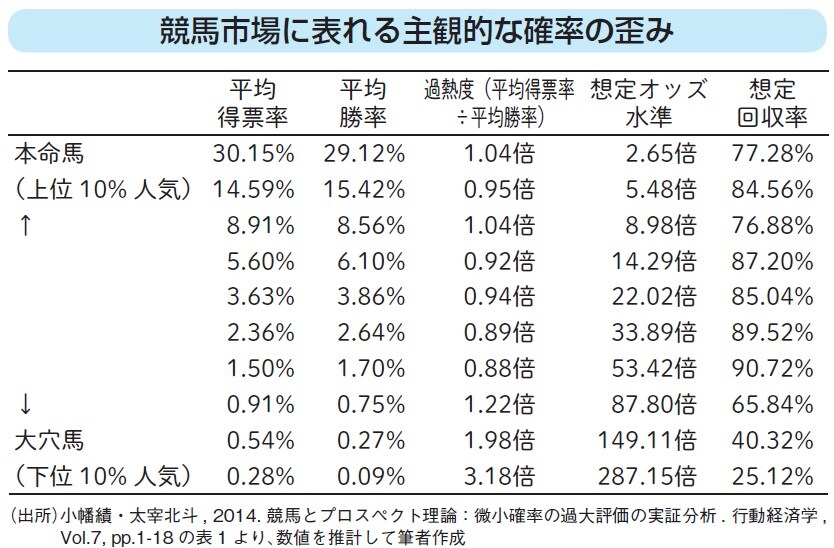

レースでは、必ずいずれかの馬が1着となるわけですから、すべての馬への確率評価の合計値は100%にならないといけません。ということは、本命でも大穴でもない中間層は実力が過小評価されていることになります。

当然、馬券が的中した場合に、その配当金を分け合う人が少ないほうが稼ぎは多くなりますから、狙い目になっているような気がします。

もう一度、図表2を見てみましょう。平均得票率が中程のグループでは過熱度が1倍を下回っています。これは、実際の勝率より過小人気となっていることを示しています。

肝心の想定回収率はというと、87.20%から90.72%となっていますので、大穴馬に賭けるより、はるかにうまみの大きいギャンブルだと言えます。

これも、プロスペクト理論の予想とおおむね整合する傾向と言えそうです。確実な出来事やわずかに起こりえそうな出来事を重く評価する分だけ、「中間的な確率の違いについては、その差をあまり感じていない」ということです。

やはりここでも、目につくものへ飛びつく認知システムが、人の判断を歪ませているのかもしれません。いずれにせよ、ヒトが確率の見込みがうまくできないおかげで、実際のギャンブル市場に歪みが生じているわけです。

「抜け目なく賭けるならここに目をつけるべきだ」ということになりますよね。ただ、回収率は100%を下回っていますので、このチャンスに飛び込んでみても、平均的には損するギャンブルであることには変わりありませんので注意しましょう。

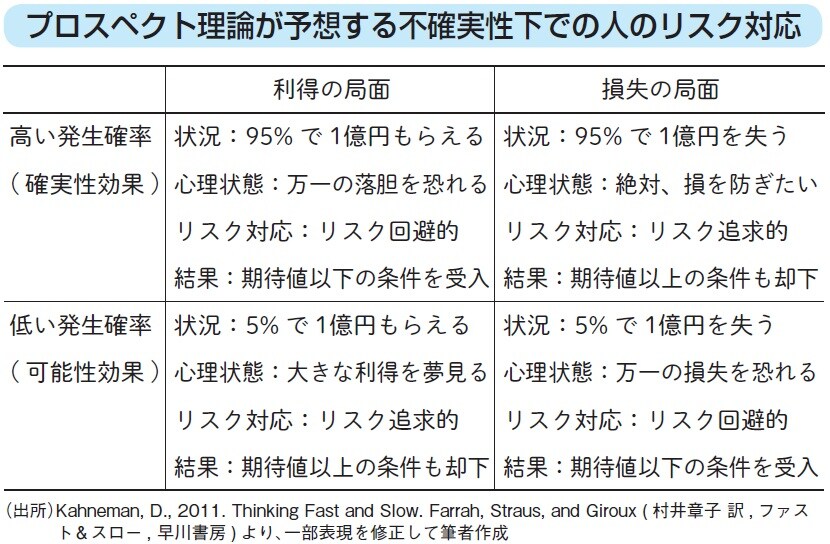

「不確実な状況」における人の行動パターンとは

非合理的な価値評価と、確率評価の仕方――。

これでリスクのあるシチュエーションで「人がどのように心の満足感を予測して、行動を選択しているのか」を説明するツールが出揃(でそろ)いました。

リスクのある不確実な状況で、ヒトはその確率の判断を誤ります。その上で、自分の最も満足できそうなシナリオを選択するわけですが、そこでも損失回避の心理が価値判断を支配します。

プロスペクト理論では、こうした2つの視点から、リスクに対する人々の行動を、期待効用理論とは異なる形で提示してきました(図表3)。

たとえば、今見てきた競馬市場や宝くじは、“儲けが出るかも”という利得の局面のお話です。

でも、的中する確率を過大に評価してしまうので、実際よりも魅力的なギャンブルのように人には思えてしまいます。結果、平然と「期待値から見ると買わないほうがマシという条件は、却下されてしまう」と考えるわけです。

反対に、生命保険市場は“損が出るかも”という損失局面での話です。

ただ、わずかにある万が一の可能性を過大に評価するので、取り返しのつかない損失を避けるために、期待値ベースでは多少の損を出してでも、保険商品を受け入れることになります。

このプロスペクト理論で説明される行動原理と、2つある認知機能の1つ、「システム1」に代表されるヒトの認知・判断能力の限界から、人々は時折、非合理的な行動を取ってしまいます。

時にそれは、あなたに害を及ぼす形で生じます。損するギャンブルにわざわざ駆り立てられて、大切なお金を失ったりするからです。

ところで結局、行動経済学とはなんだという話ですが、実はまだまだ研究中といったところです。

言えることは、たぶん、

「人は昔から思われていたほどには注意力や情報処理能力が十分でなく、結果としてなんだか損得の勘定計算も下手くそだ」

ということです。

太宰 北斗

名古屋商科大学 商学部 准教授

慶應義塾大学卒業後、消費財メーカー勤務を経て、一橋大学大学院商学研究科博士後期課程修了。一橋大学大学院商学研究科特任講師を経て現職。専門は行動ファイナンス、コーポレートガバナンス。

第3回アサヒビール最優秀論文賞受賞。論文「競馬とプロスペクト理論:微小確率の過大評価の実証分析」により行動経済学会より表彰を受ける。

競馬や宝くじ、スポーツなど身近なトピックを交えたり、行動経済学で使われる実験を利用した投資ゲームなどを行ない、多くの学生が関心を持って取り組めるように心がけた授業を行う。