もらうことのない保険金のために、保険料を払い続ける

経済学では一般的に、ある出来事が起こりえるときの不確実さのことを「リスク」と呼びます。悪いことでも良いことでも、起こりえる出来事が不確実であれば、なんでもリスクです。

前回は、サルの社会のリスク対応を見てきました。では、我々人類の世界でのリスク対応は、実際のところどうなっているでしょうか。

数あるリスクの中でも、やっぱり避けたい代表格と言えば、命を落とすリスクですかね。

まずは、生命保険市場のデータを確認しつつ、私たちがどんな風にリスクや期待値と向き合っているか見ていきましょう(図表1)。

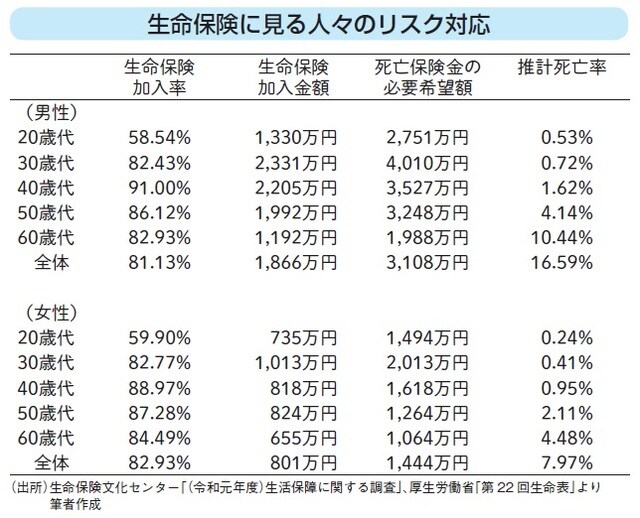

図表1には、生命保険文化センターの「生活保障に関する調査」から抜粋した年代別の生命保険加入率と加入金額、および死亡時に必要だとアンケートで回答された希望金額を記載しました。また、右端には、総務省の「第22回生命表」から推計できる、その“年代”の間に死亡する確率を載せています。

「生命表」には、各年齢の“1年”を無事生存できる確率が記載されていますので、大変乱暴ではありますが、各年齢の人々(たとえば30代なら、30〜39歳まで)の確率を掛け合わせることで年代別の死亡率を推計しました。

図表1を見ると、男性については全体として81.3%の人が生命保険に加入していて、平均1866万円の保険金を掛けていることがわかります。女性についても、全体では82.93%の人が加入していて、やはり、しっかりと保険を掛けているようです。

一方で、20〜60代の50年間のうちに死亡する確率は男性で16.59%ほどです。意外に高いようにも感じられて個人的にはビックリしました。

ただ、男性でも残りの8割以上の人は、家計を支える主要な時期に亡くなることはないわけです。女性も同様の傾向が見て取れます。

この死亡率の計算がどこまで正しいかは疑わしいですが、少なくとも多くの人はこの時期に保険金を受け取ることがありません。

貯蓄性のある保険プランに加入しているなどの事情があるとしても、大雑把には「受け取ることのない保険金のために、日々保険料を長い間、支払い続ける」という、“リスクを避けるがための損な構造”があるようにも思えてきます。

でも、「みなさん、それも織り込み済みで自分の好みに従っているだけだよね」、こういう風に伝統的な経済学では解釈します。

一方、過半数の人が「宝くじ」の購入経験アリ

さて、そうは言っても人々のリスクへの向き合い方をもう少し探索してみると、しっかり合理的に損得や確率を計算できているのか、なんだか疑いたくなる場面も見えてきます。

その一例がギャンブル市場です。ギャンブルにお金を賭(か)けても基本的には儲かりません。それにもかかわらず、多くの人は実はギャンブルが大好きなようです。

とりあえず、ギャンブルがどれだけ損か見てみましょう。

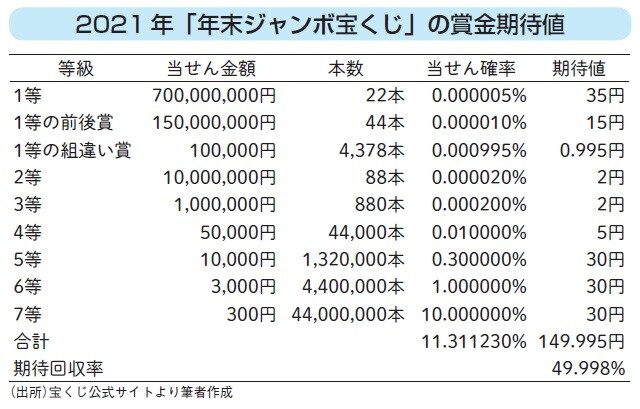

図表2は、2021年に行なわれた「年末ジャンボ宝くじ」の当せん金額と当せん確率をまとめたものです。

1等の「7億円」は魅力的ですが、当たる確率は0.000005%でしかありません。つまり、まず当たりません。他の等級についても、高額賞金を期待できるものは当せん確率が低いです。計算していくと、宝くじ1枚あたりの期待値は大体150円ほどです。

この年末ジャンボ宝くじは、1枚300円で販売されていました。したがって、期待できる利得は“せいぜい半分”ということがわかります。「宝くじに賭けるのは割に合わない」、そう感じますよね。

2019年に日本宝くじ協会が行なった世論調査では、なんらかの宝くじを購入した経験がある人は総人口の74.5%、約7888万人に及ぶと推計されています。直近1年間に購入した人に絞(しぼ)っても約4422万人(41.8%)いると推計されています。

とても多くの人が「0円になるかもしれないし、7億円もらえるかもしれない」というリスクの大きい商品に魅力を感じて、期待値以上の資金を投じていることになります。

ただ、宝くじの購入者と生命保険の加入者を合計すると、総人口の100%を余裕で超えてしまいます。

つまり、生命保険に加入してリスクを回避している人たちでさえ、宝くじに対してはまるでリスクが大好きかのように振る舞うことがあるというわけです。

「万一の損失」を嫌がる一方で、「宝くじ」を買う謎

でも、不思議ですよね。

“もしも”の損失を思ってせっせと保険料を支払うのに、“儲かるかも”と思い込んだら現金3000円を平均的にはせいぜい1500円にしかならない10枚セットの宝くじと交換しているわけです。結局、差し引き1500円の損です。

いろいろと見ていくと、どうにも生物としてのヒトは、損するか得するかという資産のちょっとした「変化」にも気を取られてリスクへの態度をコロコロ変えていたり、確率そのものの計算がうまくできていなかったりするようなのです。リスクへの姿勢もちょっとしたことで変わってしまうと考えられています。

また、自分が死亡するかどうかの確率はよくわからなくても、宝くじに何本の当たりがあるかは簡単にわかるはずですよね。大抵の場合で損する宝くじが、どうしてここまで人気なのでしょうか?

どうにも計算がうまくいっていないように見える──。これが生命保険と宝くじに垣間見られる、現実世界でのヒトの非合理性です。

行動経済学の誕生

もちろん、こうした少し変わった現象のひとつずつは、伝統的な経済学の議論を少し修正することでも説明できます。

でも、合理的経済人とヒトとの間に「修正しないといけない壁」が増えてくると、誰かがこう思いました。

「そんなにヒトって合理的じゃなきゃダメ? 地球の歴史で考えればほんのちょっと前に、大体賢く、ときどき計算が変なオマキザルと分岐(ぶんき)しただけじゃない」

はい、行動経済学の誕生です!

--------------------------------

【伝統的経済学】

⇒生命保険を掛けるなら、なぜ宝くじを買うのだろう?

【現実世界で起こること】

⇒生命保険を掛けて、宝くじを買うこともある人は、リスクに対する好みが一貫していないときもある

--------------------------------

太宰 北斗

名古屋商科大学 准教授

慶應義塾大学卒業後、消費財メーカー勤務を経て、一橋大学大学院商学研究科博士後期課程修了。一橋大学大学院商学研究科特任講師を経て現職。専門は行動ファイナンス、コーポレートガバナンス。

第3回アサヒビール最優秀論文賞受賞。論文「競馬とプロスペクト理論:微小確率の過大評価の実証分析」により行動経済学会より表彰を受ける。

競馬や宝くじ、スポーツなど身近なトピックを交えたり、行動経済学で使われる実験を利用した投資ゲームなどを行ない、多くの学生が関心を持って取り組めるように心がけた授業を行う。