60歳以降も働くと加給年金がもらえない場合も

3.「在職老齢年金」

「在職老齢年金」とは、60歳以降も会社員として働くと、給与収入と老齢厚生年金の受給額によっては、老齢厚生年金の一部または全額支給が停止になる制度です。

Eさんが65歳以降も会社に勤めると仮定して考えてみましょう。まず、在職老齢年金は次のように計算します。

〈在職年金の計算式〉

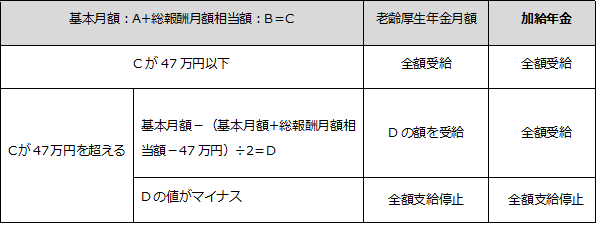

・A…基本月額:老齢厚生年金の月額(報酬比例部分※、加給年金は含まない)

・B…総報酬月額相当額:(標準報酬月額(月給)+その月以前1年間の標準賞与額(ボーナスなど))÷12

・A+B=在職年金

※ 老齢厚生年金の受給額は、報酬比例年金額+経過的加算額+加給年金額で構成されています。報酬比例年金額は、日本年金機構から郵送される「ねんきん定期便」や「ねんきんネット」で確認できます。

<参考>日本年金機構HP「在職老齢年金の計算方法」

上記のように計算すると、[図表3]のように調整されます。

なお、国民年金(老齢基礎年金)は、[図表3]のC、Dのときでも全額受給できます。

加給年金は「夫婦の年金」…老後に向け話し合いを

「年金の家族手当」ともいわれる加給年金は、夫婦であるがゆえに受給できる年金です。

とはいっても、上記のように、年金の受給のしかたや年金受給時の働き方で、老後の家計収入は変わってきます。これを機に夫婦で加給年金の活用方法を考えながら、お互いの老後の生活の思いを話し合うのもいいのではないでしょうか。

牧野 寿和

牧野FP事務所合同会社

代表社員

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】