「類似業種比準方式」と「純資産価額方式」の違い

企業オーナーは非上場株式の評価方法について理解し、自社株評価引き下げに有効な対策を検討しておく必要があります。

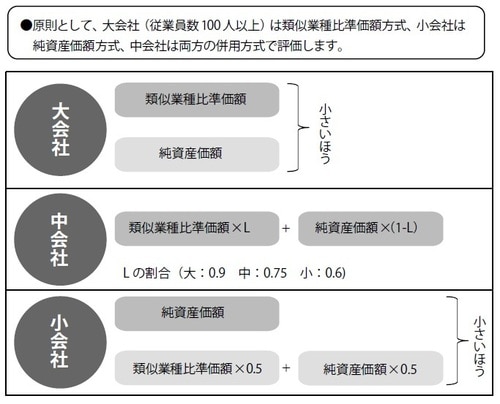

評価方法には、原則的評価方式である「類似業種比準方式」、「純資産価額方式」、そしてこれらの併用方式があります。原則として大会社には類似業種比準方式、小会社には純資産価額方式が適用されます。

また、中会社はさらに大・中・小に区分され、類似業種比準方式と純資産価額方式を一定比率で組み合わせて評価額を算定します。なお、大会社、中会社でも、純資産価額方式の評価額の方が低い場合には、純資産価額を評価額とすることができます。

同様に、小会社でも、納税者の選択により類似業種比準方式と純資産価額方式を一定比率で組み合わせた評価額によることもできます。通常は純資産価額< 類似業種比準価額となることから、「類似業種比準方式の適用割合を高める」ことが株価引き下げにつながります。両者で10倍くらい評価に差が出るケースも少なくありません。

類似業種比準方式の「適用割合」を高める方法とは?

類似業種比準方式の適用割合を高めるには、会社規模を上位ランクにする方法がありますが、従業員、売上高、総資産額を合理性なく増やすのは非現実的です。実際には、類似業種比準価額を引き下げるために、配当の引き下げなどを行うことになります。

また類似業種比準価額は、「配当」「利益」「純資産」の3要素に類似業種株価を乗じて計算されますが、利益の影響度が6割を占めるため、利益を圧縮するのが最も効果的な評価引き下げ対策となります。

支配権のない少数株主の株式については、原則的評価方式に替えて、特例的な評価方式である「配当還元方式」で評価します。通常他の方法に比べて評価額は大幅に低くなります。

総資産に占める株式や土地の割合が一定以上となっている場合、「株式保有特定会社」や「土地保有特定会社」に該当し、原則として純資産価額方式で評価されることになっています。

このようなケースでは、特定会社から外れるように、株式と土地の保有割合を調整して類似業種比準方式での評価になるようにします。いわゆる「特定会社外し」といわれる対策です。

【図表】 非上場会社の評価方式