個人、企業に関わらず株式投資によるチャンスは大きい

Q:いま、日本株式は超割安なので、借金をして(または預金を下ろして)株を買うと大きな利益が得られる。このことは個人だけに限られたことではなく、企業にも同じチャンスがあるのか。

武者:いまの日本は10年国債利回りが0.25%なので、投下資本を回収するのに400年かかると計算される。他方株式は益回り(1株利益/株価)が8%なので、投下資本を回収するのに12.5年で済む計算となる。

ここから株式は債券に対して1対40という極端な割安状態にあることがわかる。この債券と株式の極端な価格差は、世界を見渡しても、日本の歴史を振り返っても、かつてなかったことである。

債券を売った(または預金を下ろした)お金で株を買うことで、とてつもなく有利な運用が可能になっていることは説明するまでもない。この株式の極端な割安さがもたらすチャンス(or格差をつけられるリスク)は、個人以上に、企業にとって大きいと考えられる。

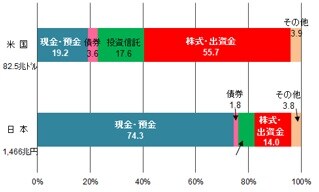

出所:日本銀行、武者リサーチ

デレバレッジ経営(=高自己資本比率経営)とは、企業の資本調達においてコストが低いDebt(負債)が小さく、コストが著しく高いEquity(株式)の比重がとても高い財務構成である。Debtの比重を高め(=借金を行い)、Equity投資をする(=自社株を買う)ことで、大きな利益が得られる。

仮に0.5%の利子で借金を行い自社株(配当率2.5%と仮定)買いを実施すれば、利回り差2%プラス節税効果により2.2%程度の差益が発生する。加えてROEが高まり需給が改善することで株価が上昇する。

2023年の日本経済における「最大のリスク」とは

Q:2023年の日本経済にとって、最大のリスクはYCC(イールドカーブコントロール)によって0.50%に抑えられている金利が急上昇する可能性だ、と指摘されている。企業はどのように対応すればいいのか。財務上それはプラスにもなりえるか。

武者:主要国に比べて著しく低く抑えられている日本の長期金利は、早晩上昇する。

YCCには日銀が2%インフレ達成を実現して終える「勝ちの終焉」か、所期の目標を達成できないまま円安投機に堪えられなくなって終える「負けの終焉」か、の2通りがあるが、2023年にはどちらになるかがはっきりするだろう(武者リサーチは「勝ちの終焉」の可能性が極めて高い、と考えている)。

この明白な金利上昇トレンドは対処次第で、プラスにもマイナスにもなる。今後金利が上昇すれば債務の元本時価が減価するのであるから、いま借金を増やすべきである。

またいま株価が割安であれば、今後株価が上昇する可能性が大きく、取得した株式の価値が上昇するのであるから株式投資を増やすべきである。企業にとって自社株買いは最も有利な株式投資ともいえるのである、と強調したい。

多くの企業が武者リサーチの見解に賛同すれば、すでに2022年に10兆円に迫ろうとしている企業の自社株買いがさらに大きく増加し、2023年の日本の株価上昇に弾みをつけるだろう。いまの低金利、低株価を利用したリレバレッジは大きな財務利益を企業に与えるものになる。