故人が自営業者の場合は「4カ月以内」に行う

自営業者や給与以外に20万円以上の収入がある人は所得税の確定申告が必要です。

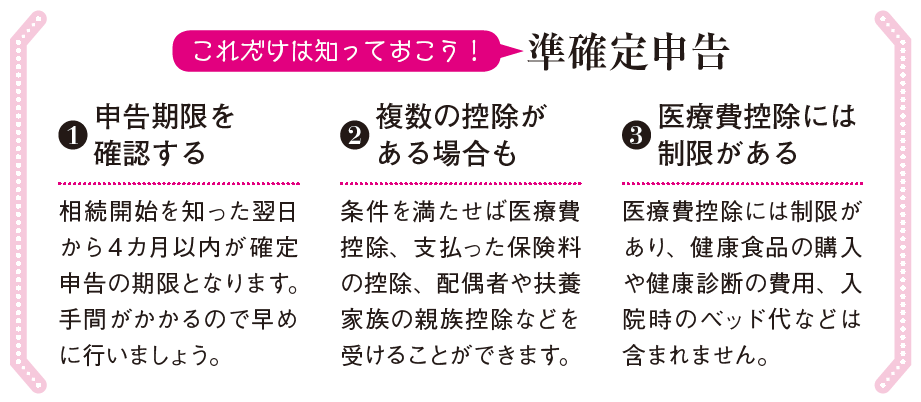

故人の確定申告を遺族が行う場合は、「準確定申告」と呼ばれ、1月1日から亡くなった日までの所得を計算します。申告先は故人の住所地の税務署です。相続開始を知った翌日から4カ月以内が期限で、延滞すれば税が加算されてしまいます。

故人が会社員でも、医療費控除等を受ける場合は申告を

故人が会社員であれば勤務先で年末調整が行われるので確定申告の必要はありませんが、年収が2000万円以上の場合や医療費控除を受ける場合は申告が必要です。また、納税者本人とその扶養家族の医療費自己負担額の合計が年間10万円を超えると、その分は所得税の控除対象となります。

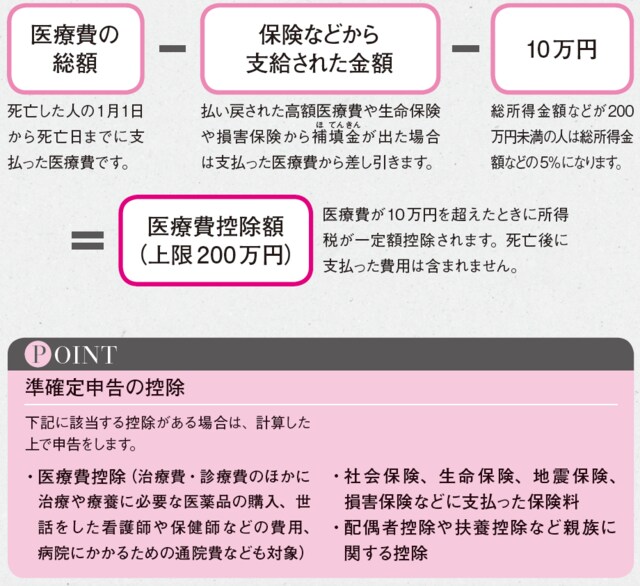

医療費控除の申請は確定申告と同時に行い、領収書など医療費としての支出を証明する書類の提出が必要です。故人の医療費は死亡日までに支払った金額の合計を計算するため、亡くなった後に支払う入院費は控除されません。

[図表]医療費控除の計算方法