受取人によって税金が「3種類」に分かれる

生命保険は受取人によって税金の種類が変わります。下記図表のように、契約者と受取人によって「相続税」、「所得税」、「贈与税」と3種類に分けられます。どのケースに当てはまるのかを確認してみましょう。

典型的な「3つのケース」を把握しておく

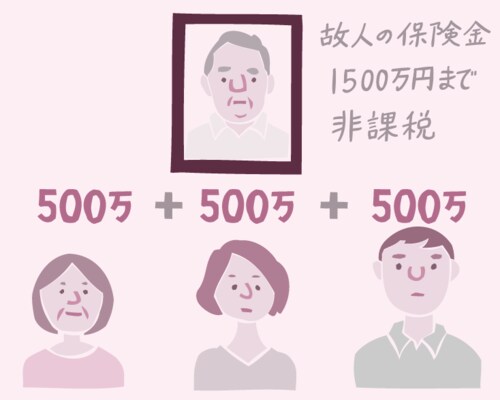

<ケースA>「相続税」となる場合

被保険者:故人(父)/契約者:故人(父)/保険金の受取人:子または妻

故人が自身に保険金をかけ、支払っているので、故人の財産になります。受取人が妻や子(法定相続人)の場合、亡くなることで生じる財産を「みなし相続財産(※1)」といい、「500万円×法定相続人の人数」まで非課税になります。

(※1)「みなし相続財産」とは、被相続人が亡くなったことで、契約上指定された人が受け取る財産のことです。

例)

相続人が妻1人、子2人の場合500万円×3人=1500万円

→1,500万円までの保険金は非課税

<ケースB>「所得税」となる場合

被保険者:故人(父)/契約者:妻/保険金の受取人:妻

保険料を支払う人と受取人が同一人物という場合です。自身の一時所得とされ、確定申告によって所得税を支払います。課税の対象は、受け取った死亡保険金から「支払った保険料」と「一時所得の特別控除50万円」を差し引いた金額をさらに1/2にした金額です。

例)

受け取った死亡保険金:3,000万円

支払った保険料:1,000万円

一時所得の特別控除:50万円

※死亡保険金を一時金で受領した場合

3,000万円-(1,000万円+50万円)=1,950万円

→一時所得の金額

1,950万÷2=975万円課税の対象:975万円

※「雑所得」として受け取る場合は計算方法が上記とは異なります

<ケースC>「贈与税」となる場合

被保険者:故人(父)/契約者:妻/保険金の受取人:子

保険料を妻が支払い、子が受け取るというケースです。この場合は、妻から子への贈与ととらえられ、「贈与税」がかかります。受け取った死亡保険金から「支払った保険料」と「贈与税基礎控除額110万円」を差し引いた金額が課税対象です。

例)

受け取った死亡保険金:3,000万円

支払った保険料:1,000万円

贈与税基礎控除額:110万円

3,000万円-(1,000万円+110万円)=1,890万円課税の対象:1,890万円

※「相続税」と「贈与税」は、死亡保険金を「年金型」で受領する場合、毎年支払われる年金(公的年金以外の年金)にかかる所得税については、年金支給初年は全額非課税、2年目以降は課税部分が階段状に増加していく方法により計算します

相続税、所得税、贈与税、それぞれの課税率について国税庁のホームページ