「好循環」のドル高に死角はあるか?

姿を見せ始めたドルの「帝国循環」

かくしてドル高が米国の輸入増加(=米国の債務増加)、世界成長の加速と資本の米国への集中という好循環を引き起こし始めている。

ドル高(orドル相場の高水準での安定)が続く限り、この好循環は米国中心の世界経済繁栄を持続させるものとなる。筆者は2007年、東洋経済新報社より発行した『新帝国主義論』の第4章「地球帝国循環の成立とドル体制」でこのことを分析した。

「経済の長期繁栄には、それを持続可能にするメカニズムである所得と資本の循環が不可欠である。

パックス・ブリタニカ、パックス・アメリカーナ第1期(1950~1970年代)にはそれぞれの繁栄を支えた資金循環のパターンが形成されたが、パックス・アメリカーナ第1期に続く混乱期を経て、1990年代末から新たな安定の資金循環、地球帝国循環が姿を現し始めた」と主張した。

いまはその延長上にあると考えられる。

死角1.米国企業の競争力低下→当面大丈夫

このようにいいことずくめのドル高だが、2つの死角がある。第1は、米国企業の価格競争力の低下である。

それが顕在化した時ドル高にブレーキがかかるが、いま、米国企業が他国と価格で競争をしている品目は自動車などごくわずかである。米国製造業の大半は相手国が作っていない技術・非価格競争優位のある商品であり、ドル高になっても競争力が低下する恐れは小さい。

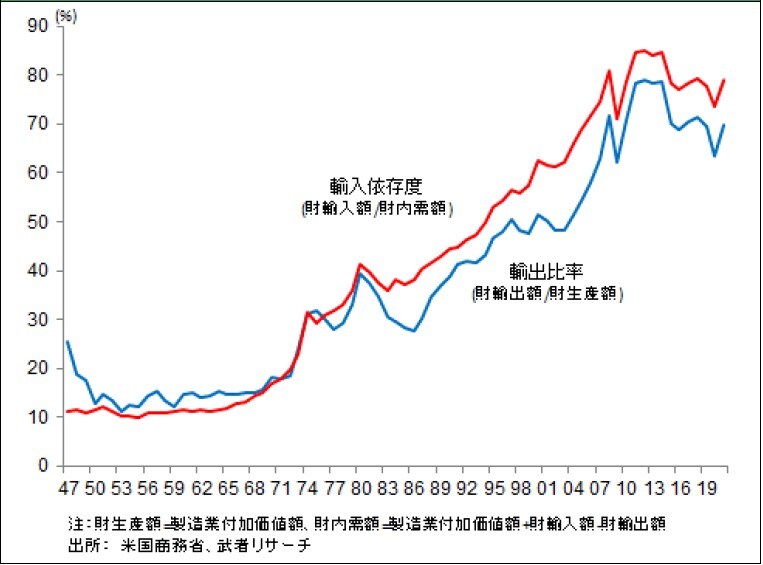

[図表9]にみるようにいまや米国国内の財需要に対する輸入依存度は、1970年初めの10%程度から80%へと上昇し、ほとんどの製品において米国国内に生産企業は存在していない。

インターネットプラットフォーマーGAFAMなど海外に競合企業がない場合、ドル高による現地コストの上昇は現地販売価格の引き上げで対応でき、米国の対外所得(=ドルベースでの収入)は変わらない。

死角2.支払い利息のスパイラル的増加→当面不安なし

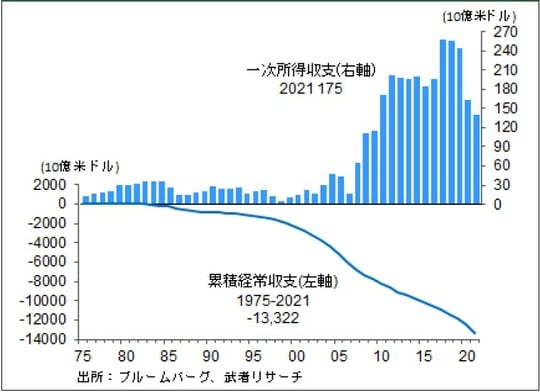

第2の死角は、米国債務の累増による支払い利息・配当の増加である。

米国の対外赤字は過去40年累計で13兆ドル超に達しているので、現在の長期金利4%の利子が発生するとすれば年間5,330億ドルの対外支払い(一次所得のマイナス)となり、スパイラル的な債務増加の蟻地獄にはまっているはずなのに、そうなっていない。

米国は膨大な対外純債務国であるが、支払い利息を含む一次所得収支は1750億ドルの黒字なのである。米国は世界で唯一債務に対してコストを払っていない国といえる。

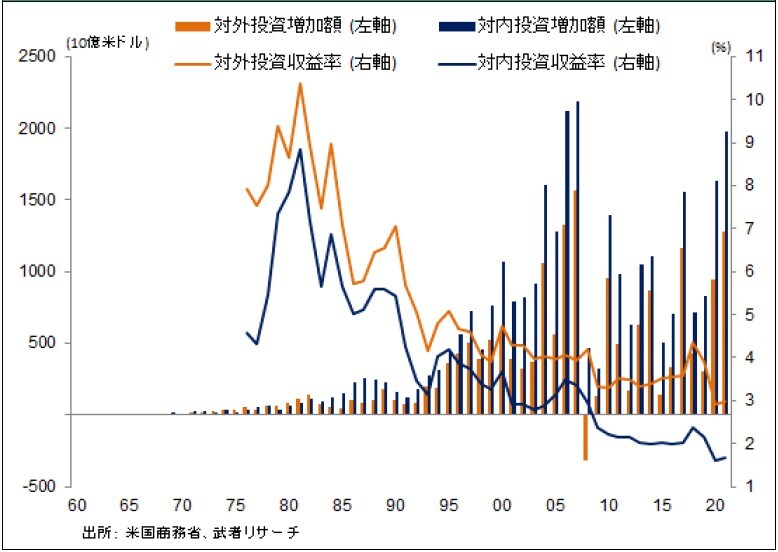

基軸通貨発行国なので、シニョリッジが働くこと、米国企業の海外収益性が高く、海外企業の在米収益性が低いこと[図表11]などの事情が働いていると思われる。これらの結果米国は太っ腹に対外債務(=ドル発行)を増やし、世界経済成長をけん引できているのである。

このドル発行にまつわる米国の強さこそ、覇権国米国の秘密兵器に他ならない。米国は最優先課題である米中覇権争いに際して、この特権を最大限に活用しようとするはずである。