“想定外のドル高”がもたらした他国への「恩恵」

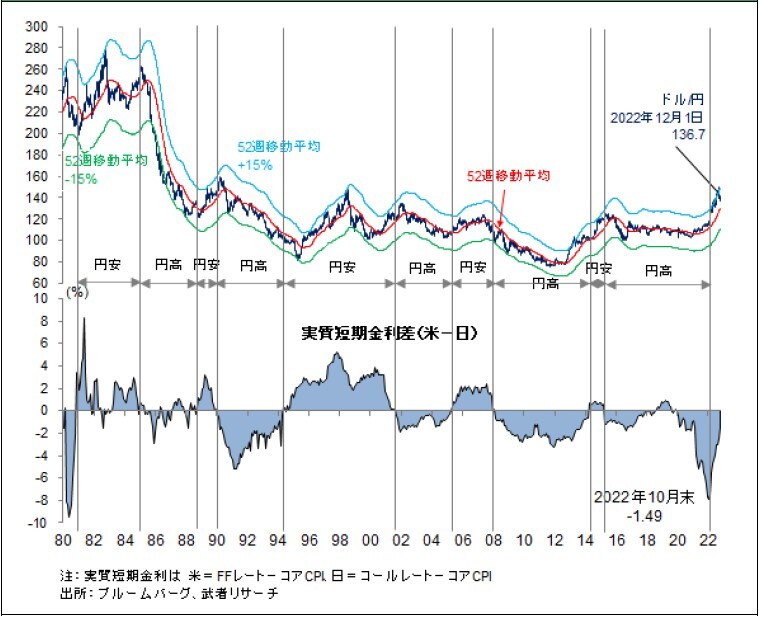

鍵は想定外のドル高にある。為替理論では説明できないドル高が進行した。

2.米国金利急上昇とはいえコアCPIが6%と高進しており、名目10年債利回り4%弱、つまり実質金利は2%を超える大幅マイナスのなかでのドル高が進行した。

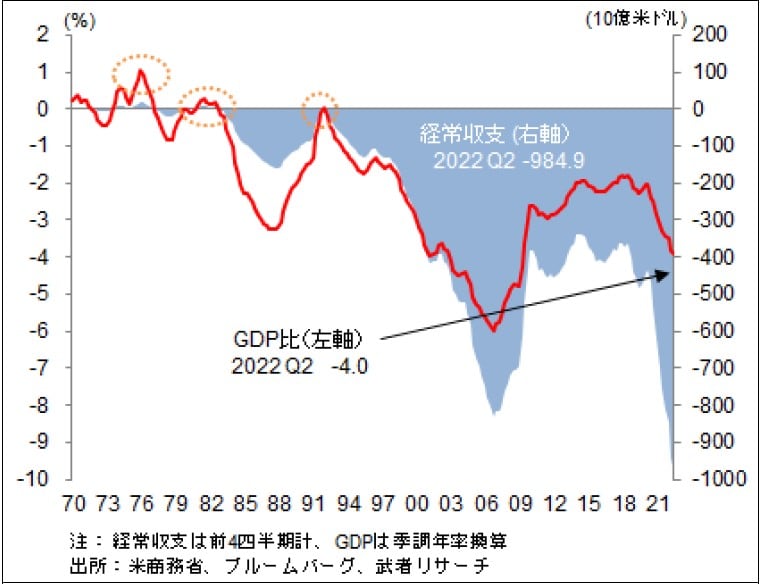

3.また米国経常赤字は1兆ドル(対GDP比4%)と急拡大するなかでドル高が進んだ。

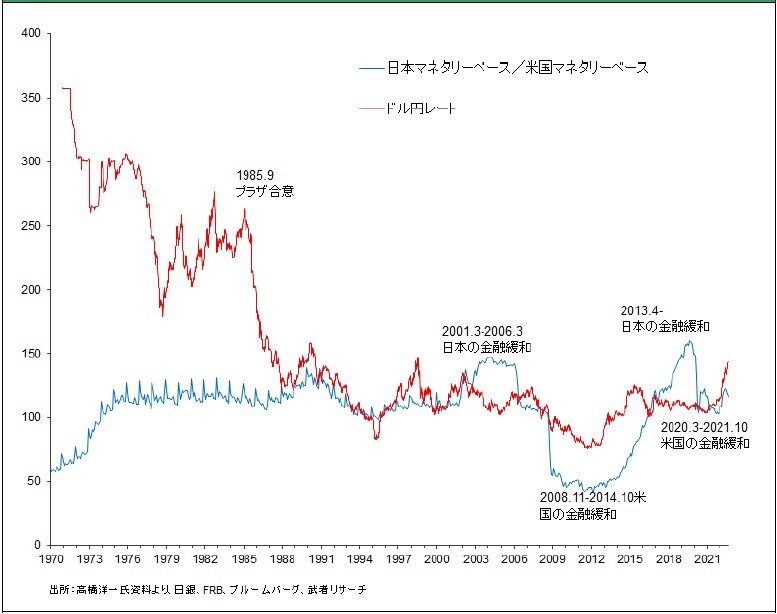

為替モデルで通貨予測をしてきた人々にとっては、説明がつかないドル急伸であった[図表3、4参照]。

しかし結果オーライ、ドル高による米国への資金流入は、米国長期金利を押し下げ、米国の輸入インフレを引き下げて実質購買力を押し上げ、対米輸出増加というエンジンを多くの新興国や資源国に与えた。

因果関連でいえば、米国資金流入が米国のISインバランス(貯蓄を大幅に上回る過剰(?)消費)を推進して世界成長をけん引したといえるだろう。

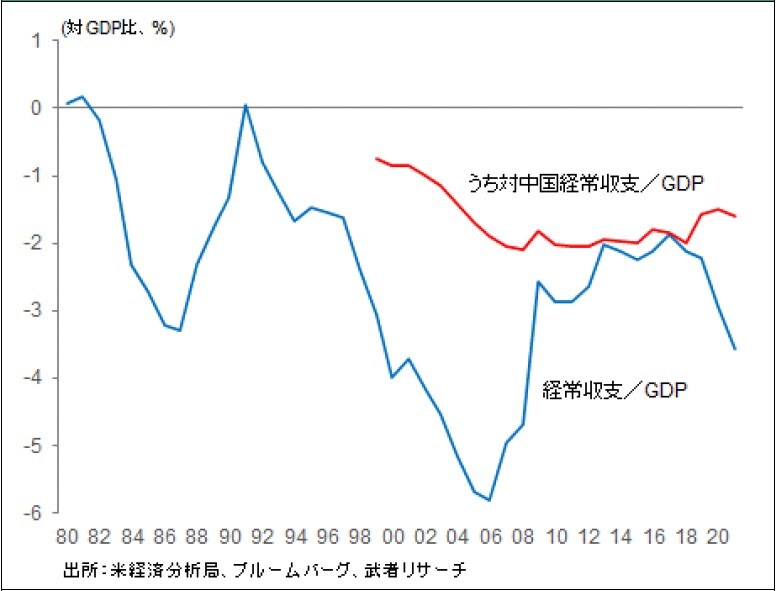

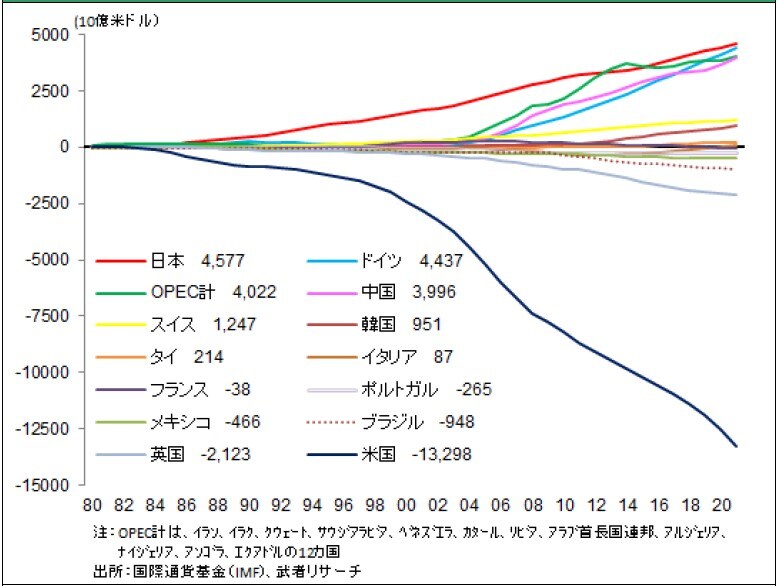

[図表5]にみるように米国の対外赤字は、対中で減少に転じているのに、メキシコ、ベトナム、カナダ、アイルランドなどに対して大きく増加し、米国の経常赤字は年率1兆ドルベース、対GDP比で4%に達している。

[図表6]は米国の経常赤字の対GDP比とそのなかの対中赤字対GDP比だが、対中以外で大きな赤字が発生していることが鮮明である。米中対立下で、中国以外の対米輸出拠点が大きく成長していること(米中摩擦のプラス効果)が窺われる。

ドル高は世界経済にとって「いいことづくめ」

I.輸入価格下落により大幅な差益(交易利得)が発生するが、それは輸入物価低下によりインフレが抑制され実質所得を押し上げることで実現する。米国は年間2.8兆ドル(364兆円)の財輸入がある。前年比10%のドル高は2800億ドルの輸入価格低下効果をもたらす。

米国の年間消費額は17兆ドルなので、それがすべて消費物価に反映されると仮定すれば、消費者物価を最大限1.3%押し下げる(=実質購買力を押し上げる)効果をもたらす。

Ⅱ.また海外からの資金流入が米国長期金利を抑制し、需要を喚起する。

Ⅲ.さらに米国の対外投資力を増幅させ、米国の世界でのプレゼンスを高め、競争相手である露中の地位を低下させる

などドル高はいいことづくめである。

同時に、ドル高は世界経済にとっても好都合といえる。需要不足の世界に対して米国消費を喚起し需要を追加提供する手段なのである。