日本経済、2023年末は「実質的にデフレ気味」か

OECD(経済開発協力機構)は、2023年の日本のインフレ率は、2022年の2.3%から2.0%に低下すると予測し、また米国は6.2%から3.5%へと大幅に低下すると予測しています(2022年11月22日時点)。わが国の2%というインフレ率は日本銀行のインフレ目標の値と同じです。

年間で2.0%のインフレということは、現在のインフレ率(3.7%、2022年10月)からすると、2023年の年末は0%付近まで下がるという予測になります。そして、インフレ率の統計の値は上振れ傾向があり、東京大学の渡辺努教授の推計ではその上振れの程度は平均で0.6%程度とされています※1。そのため、2023年末は実質的にはデフレ気味になる予測と言えます。

※1 渡辺努「消費者物価、過信は禁物」(キヤノングローバル戦略研究所)

わが国の経済がデフレ下で低迷する一方で、1~3%程度にインフレ率を維持している国々の経済状況、すなわち実質経済成長率や失業率は良好でした。こうしたデータから判断してデフレは1%程度のマイルドなものであっても望ましくなく、インフレ率を1~3%程度に維持することが望ましいと考えられます。こうしたことからインフレ目標が導入された経緯があります。

インフレは、その発生原因を需要サイドに求めるディマンドプル・インフレーションと、供給サイドに求めるコストプッシュ・インフレーションとがあります。

今回のようにコストプッシュ・インフレの一つに輸入財の価格高騰によって国内の物価が上昇することを「輸入インフレ」と呼び、従来は1970年代の石油ショックによる物価上昇がその典型とされていました。

今回の円安は米国のインフレが発端

今回は原油、鉄鉱石、小麦は春から夏にかけてピークアウトした可能性があり、ドル円為替レートも150円という円安は行き過ぎ・オーバーシュートであったと考えられます。

為替市場のこうした動きはドーンブッシュモデルとして知られています。これは変動相場制において、短期的に為替レートが均衡点(市場均衡水準)から大きく乖離してしまう現象です。原因としては、実物経済の調整には為替レートの調整より相対的に時間がかかることが挙げられます。そして、異論もありますが、長期的には市場均衡点としての両国の物価差を反映した購買力平価に近づいてゆくとされます。

早稲田大学の小枝淳子教授よると、変動相場制に移行した1973年から日米、米英の消費者物価指数と為替レートを比較すると購買力平価論は長期的に成り立つ傾向がみられます。そして、日米についてはインフレ率の比率の傾向が今後も続くとすれば、中長期的に円高圧力がかかります※2。

※2 小枝淳子「超低金利脱却へ環境整えよ あるべき金融政策」(日本経済新聞、2022年12月2日朝刊)

また、学習院大学の清水順子教授によると、現在の購買力平価より実際の為替レートが円安の状態はプラザ合意前の1985年以前の珍しい状態であり、現状の日米物価差が続いた場合、ドル円相場は長期的にはゆっくりと購買力平価近辺のドル安・円高に戻るという動きが想定されます※3。

※3 清水順子『悪い円安 良い円安』(日本経済新聞出版社、2022年、P146)

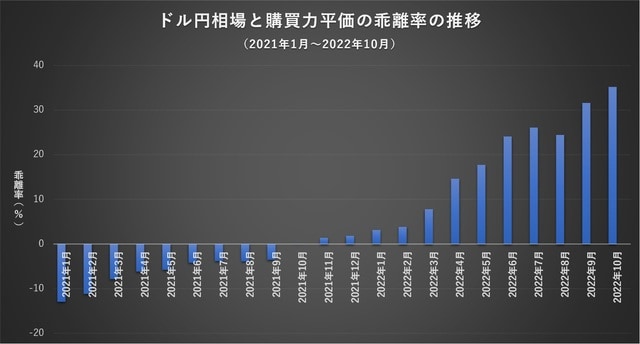

今回の円安は米国のインフレが発端であり、図のように購買力平価からの実際の相場の円安方向への乖離率は大きいのですが、この乖離は3~5年かけて徐々に縮小すると思われます。なお、購買力平価は日米のインフレ率の差を反映して円高方向(119.11円[2021年1月]から108.87円[2022年10月])に推移しました。

資料:国際通貨研究所

資産運用には慎重姿勢が必須だが、外貨資産も保持を

今回のわが国のインフレの5割程度は資源価格の上昇に由来しますが、長期的な円高傾向は資源輸入国であるわが国のインフレを低下させる圧力になります。実際、物価連動国債を用いた長期の予想物価上昇率(ブレーク・イーブン・インフレ率)は1%程度(2022年10月末時点)で推移しており、債券市場は長期的には低インフレを予想しています

しかし、今後、わが国もインフレ目標の制度が適切に機能するようになれば、日米のインフレ率の差は概ねなくなるので、円高傾向はなくなることが考えられます。

また、米国の賃金インフレは予断を許さない状況で、10月の賃金伸び率は6.4%であり、依然として賃金・物価スパイラルの懸念があります。そして日米の金利差が拡大すれば、再び円安となり、日本のインフレ率もなかなか下がらないということも考えられます。

そして、先述の物価連動国債を用いた長期の予想物価上昇率は、市場における真の予想インフレ率より0.3~1%程度小さく算出されていると言う研究結果があり、その点も考慮する必要があります。

更に、OECDは、世界経済の成長率は2022年の3.1%から2023年は2.2%への低下を予測しており、米国の債券市場における逆イールド(将来の不況を示唆する長期金利と短期金利の逆転現象)も考えると、資産運用には慎重な姿勢が求められるという考え方が堅実でしょう。

なお、だからと言って資産運用において外貨資産を減らすことは不適切であり、リスク低減のための分散投資の対象として、外国株式及び外国債券は重要であることに変わりはありません。

参考文献

湯山智教・森平爽一郎「リスクプレミアムを勘案した市場における期待インフレ率の抽出に関する実証分析」(現代ファイナンス No. 39 2017年11月,1–30)2022年12月3日入手

※ 本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

藤波 大三郎

中央大学商学部 兼任講師