いまから注目しておきたい「2023年の投資先候補」

「(気候変動対応を含む)経済安全保障関連の日本企業」

ロシアとウクライナの戦争によって最も大きな教訓を得たのは、おそらく日本です。

日本は、①地政学リスクが高い地域に位置し、②3つの核保有国に近接し、③食料やエネルギー、半導体などの必需品の自給率が低い国です。

経済安全保障に関連する分野の研究開発や生産の拡大が急務であり、政府の支援を含め、同分野への投資が進んでいくと見られます。

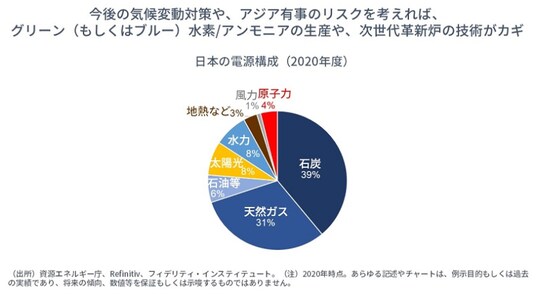

一例として、エネルギーの分野を挙げてみます。[図表1]では、2020年度の日本の電源構成を示しています。

今後の気候変動対策によって化石燃料からの脱却が進んでいきます。そして、経済安全保障の観点からも、アジア有事の際には、シーレーンが封鎖されて日本にエネルギーが入ってこなくなるリスクにも備えておかなければなりません。

日本企業の技術が蓄積されているのは、ひとつには、グリーン水素やグリーン・アンモニア、あるいはブルー水素やブルー・アンモニアと呼ばれる、温暖化ガスを排出しない、あるいは温暖化ガスを回収・貯留することで、水素やアンモニアを作る技術です。

そして、もうひとつは、高温ガス炉や小型モジュール炉などの次世代革新炉と呼ばれる原子力発電の技術です。

これらの技術はまだ研究開発の途上ですが、今後、日本のみならず、世界中に展開できる日本の技術力になっていく可能性を秘めています。

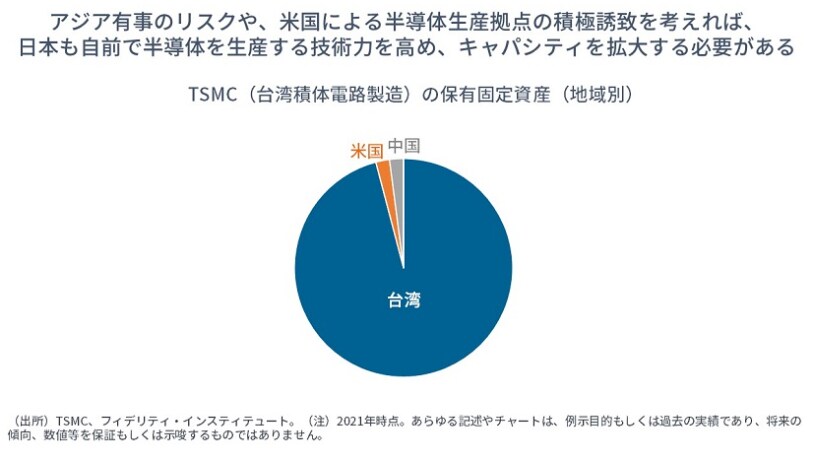

半導体の生産も重要な分野…米国の国内生産拡大は日本の「いち大事」

[図表2]は、半導体の受託生産で世界最大手の台湾の半導体メーカー、TSMC(台湾積体電路製造)の固定資産の地域別分布を示しています(2021年時点)。簡単に言えば、TSMCがどこに工場や半導体製造機械などがあるかを見ています。ほとんどすべてが台湾です。

今後、経済安全保障の重要性が高まるなかで、世界の企業は、半導体の供給元(→設計段階ではなく、実物の生産拠点)の分散を実行し始めています。

実際、米国では日本に先駆け、また、日本をはるかに上回る巨額の補助金を投じ、アリゾナ州やテキサス州などに、TSMC(回路線幅5ナノメートル;2024年から量産開始)やサムスン電子(同3ナノ;同)の最先端の半導体製造工場を誘致しています(→TSMC創業者のモリス・チャン氏は先日、米国国内での3ナノの生産の計画についても「ほぼ確定している」と言及しました)。

極端に言えば、アジア有事が発生したときにも、米国国内に半導体の製造工場があれば、供給の一部をまかなうことが可能です。それは同時に、アジアの緊急事態において、米国や米軍がどの程度のプレゼンスを見せるのかにも影響を与える可能性があります。それだけに日本は、国防体制の強化と、必需品やエネルギーの自給率引き上げが急がれます。

こうした危機感が共有されているためか、先日、国内の大手企業8社が次世代半導体の国産化を目指す会社を設立しました。日本が強みを持つ半導体製造装置やシリコン・ウエハーの生産技術に加え、時間はかかるでしょうが、今後、半導体製造の分散先として、日本企業の技術力が国内外の企業から見直される可能性が考えられます。

批判にさらされてきた足元の円安は、必需品の自給率向上に向け、日本国内での投資や生産拡大の機会、ひいては日本の経済安全保障に適切な環境を提供していると言えるかもしれません。

世界が気候変動対策や、新たな世界の東西分断を含む経済安全保障やサプライチェーンの再構築に取り掛かるとき、技術力を持った日本の成長企業があらためて見直される可能性があるでしょう。