下手な資産運用よりずっと有利な「一括前納」

先生「唐突だけど、君の兄さんはたしかイラストレーターだったよね? ということは自営業だから、年金は国民年金保険に入っているのかな」

生徒「ええ。たしか毎月1万6,000円くらい払うたびに『これ結構馬鹿にならないよな』『毎年上がっていくしな』ってぶつくさ言ってるわ」

先生「たしかに。だったら1年分を一括で前払いするとそれなりに割引が受けられることを話してみたらどうかな? これを利用すると、下手な運用するよりずっと有利だよ」

各種保険料、NHK受信料は毎月払いにするな

国民年金保険料のほか、生命保険料、NHKの受信料なども一括前納するとそれなりに割り引かれるって言う制度があるんだけど、結構知らない人が多いんだよね。

改めて調べてみたんだけど、2022年度の国民年金保険料は月額1万6,590円。12ヵ月払い込めば総額は19万9,080円。これを年度初めに一括して支払うと、19万4,910円でOKだ(口座振替扱い)。

つまり、4,170円割り引かれたことになる。これ、0.25ヵ月分の割引だね。割引率自体はたいしたことはないけれど、金額が多いだけに4,170円っていうのは大きい。

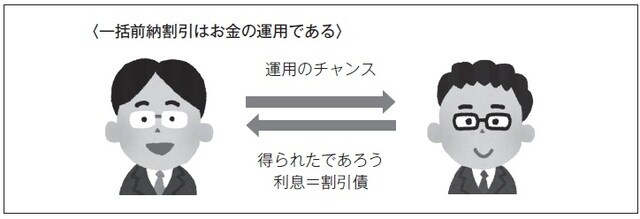

割引は「運用チャンスを相手に譲った」ことの対価

じゃあ、なぜ割り引かれるんだと思う? 航空機のチケットだと「早割」とか「特割」って言うのがあるけど、これは早めに購入手続きを行うと割引料金が適用されるってやつだ。ここで言っている前納割引とはちょっと違うからね(笑)。

年金保険料を前もって払うということは、払う側にしてみれば、お金を運用するチャンスを放棄するってことだ。逆に保険料を受け取る国からみれば「前もって払ってもらっているので、そのお金を運用するチャンスを得た」ってことになる。

つまり、お金を運用するチャンスを相手に譲り渡す対価として、割り引かれるんだね。国が運用して得られたであろう利息分が、保険料を支払った人に還元されると考えてもいい。

ということは、保険料が割り引かれるってことは、実質的にはお金を運用したことになるんだ。

これはまさに金利の問題だね。じゃあこのとき、実質的にいくらの金利で運用していたことになるんだろうね?

国民年金の1年分一括前納なら「金利4.65%での運用」

こんなとき、一括払いでも分割払いでも損得は同じ状態を想定するんだ。

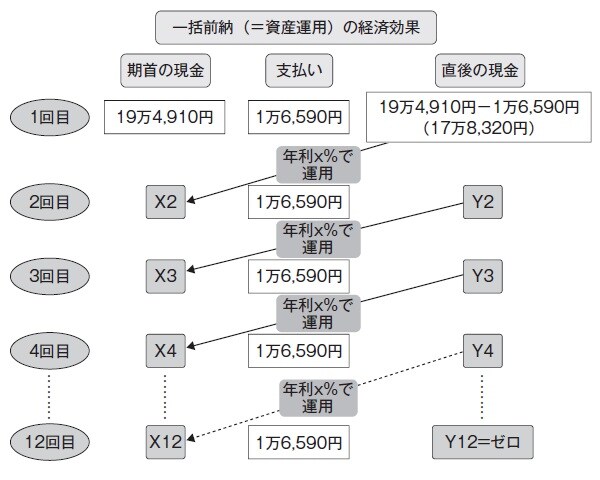

国民年金の例で話すね。ここに19万4,910円あるとする。このお金で1年間の保険料を払うには2つの方法がある。1つ目の方法は一括支払いしてジエンド。むこう1年間支払う必要はない。

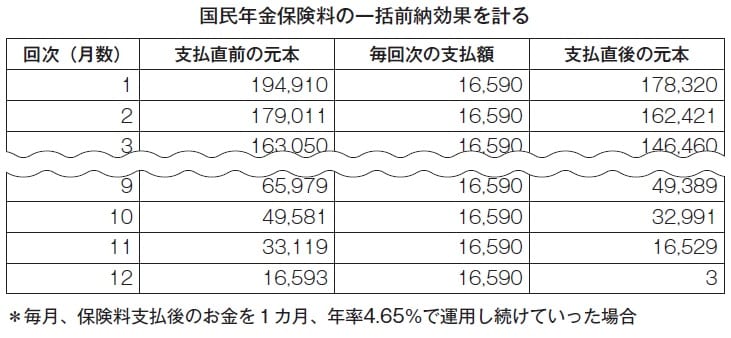

2つ目は、自分で運用しながら払っていくという方法だ。19万4,910円からまず当月分の保険料1万6,590円を払う。17万8,320円残る。そしてこの17万8,320円を次の支払いまでの1ヵ月間、x%で運用する。17万8,320円プラスαとなるね。そしてここから2回目の保険料1万6,590円を支払う。そして残ったお金をさらに1ヵ月間x%で運用する。こんな風に残ったお金を1ヵ月ごとにx%で運用していくんだ(図表2)。

こうして、12回目の保険料1万6,590円を支払えば残額がゼロになったとする。このときxはいくらかを計算すればいいんだ。4.65%だってわかる。エクセル等の表計算ソフトを利用すると簡単だよ。

これ、何を意味しているか分かるかい? そう。4.65%以下でしか運用できないんだったら、最初に19万4,910円を一括前納した方が得だってことだ。4.65%以下の運用だと、最後の12回目の支払い時に1万6,590円以下のお金しか残らない。つまり、一括前納で4,170円割り引かれるってことは、実質的に4.65%でお金を運用したことに等しいんだ。

今のご時世、リスクをとらずに4.65%でお金を運用することなどできっこないよね。でもこれは、国がこの割引を保証しているんだからリスクゼロの運用だ。低金利時代が続く限り、これは有利だ。

ちなみに、4.65%で運用しながら毎月1万6,590円を12回払い続けたときのシミュレーションを図表3で示しておくね。最後は3円余ったけど、まあこれは愛嬌だ。

出所:角川総一著『なぜ日本の金利は常に米国より低いのか』(ビジネス教育出版社)

一括前納すると割り引かれるものはほかにもある。NHKの受信料などもそうだ。口座振替扱いだと1ヵ月2,170円の受信料が2ヵ月ごとに口座から引き落とされ、年間では2万6,040円だ。でも一括前納すると2万4,185円でOKだ。この1,855円の割引額は0.85ヵ月分に相当する。

また、ある大手の損保会社では軽自動車の任意保険が月3,100円(年3万7,200円)だけど、一括前納だと3万5,400円と0.58ヵ月分の割引だ。

角川 総一

株式会社 金融データシステム 代表取締役

金融教育・金融評論家

昭和24年、大阪生まれ。証券関係専門誌を経て、昭和60年、株式会社金融データシステムを設立し代表取締役就任。わが国初の投信データベースを開発・運営。マクロ経済から個別金融商品までにわたる幅広い分野をカバーするスペシャリストとして、各種研修、講演、テレビ解説の他、FP等通信教育講座の講師としても活躍。

主要著書に『為替が動くとどうなるか』(明日香出版社)、『金融データに強くなる投資スキルアップ講座』(日本経済新聞社)、『日本経済新聞の歩き方』(ビジネス教育出版社)、『ニュースに出る経済数字の本当の読み方』(WAVE出版)等がある。