「バランスシートの考え方」で金利を上手に使おう

先生「本連載もそろそろ終盤戦だ。ここで家計の立場から金利を上手に利用するコツを紹介しておこうか」

生徒「そうね。これまでもリボ払いの内容なんかも習ったけどね」

先生「うん。ここでは家計の現状をバランスシートとして把握すると、金利の考え方がとても役立つって話をしたいんだ」

バランスシートとは?

バランスシート。これ企業会計では一番基本になる概念だ。シート上に記された2つの数字がバランスしているってこと。つまり「そのお金はどこから来たか」と「今そのお金はどんな状態にあるか」っていう2つはシーソーのようにバランスがとれている。言い換えると、何らかの経済的な価値のある財産を持っていれば、その裏にはそれ相当のコストが支払われたはずなんだ。

感覚的に言ったほうがわかりやすいかもね。「苦あれば楽あり」であり「表があれば裏がある」と言ってもいい。それを具体的な数値で示したものがバランスシートだ。

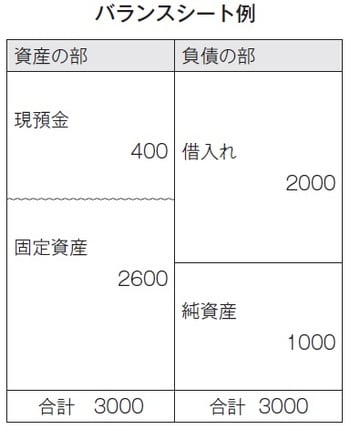

ごく単純な例で家計のバランスシートを考えてみよう。図表1の家計は、預貯金が400万円、家屋・不動産の評価額が2,600万円、計3,000万円の資産を持つ。バランスシートの考え方から言うと、この資産はどこからか突然もたらされたものじゃない。何らかの対価を払ったうえで得られたものだ。

この家計では2,000万円の借り入れがある。つまり、2,000万円の借り入れが3,000万円の資産の裏側にあるんだ。

バランスシートをわかりやすく言うと、右半分の「負債の部」は「どんなふうにしてお金を調達したか」を示している。「払わなければならないコスト」と言ってもいい。左半分の「資産の部」は手元にあるお金をどんな形で所有しているかだ。

そして、資産から負債を引いたものが、この家計が持っている純粋な資産ってわけだ。これを純資産って言う。企業の場合には資本にあたるものだね。こんな風に整理してみると、この家計の財務状況が一目瞭然だ。

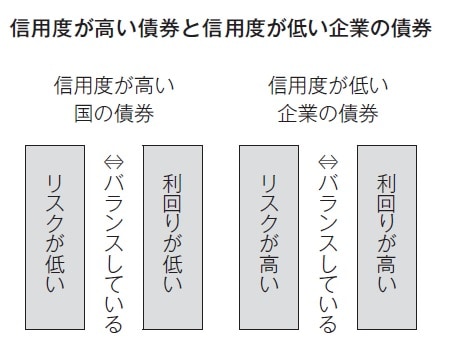

実はこのバランスシートの考え方は、経済・金融を語るうえでのキーワードである裁定という考え方に似ている。たとえば2つ以上の運用商品がある場合、リスクの程度が同じなら収益(リターン)はほぼ同じレベルになるはずだ。リスクとリターンはバランスしている。

信用力が高い国が発行する国債の利回りは低く、信用度が低い企業の債券利回りは高いのはあたり前だ(図表2)。つまり、国債では「リスクが低い」と「利回りが低い」がバランスしており、二流・三流の企業の債券は「リスクが高い」代わりに「利回りが高い」。

バランスシートの話に戻るよ。右半分の借金は負債だ。負債だから「(返済するという)義務を果たさなければならない」ということだね。これに対して左の「資産」は(それを用いて)「(何かをする)権利を持つ」ということ。そしてそれがバランスしている。こんな風に言うと、権利を行使するためには義務を果たす必要がある、という考え方とまったく同じだとわかる。

ローンがあるなら、貯蓄より「繰り上げ返済」を選択

先生「前項では一切金利の話は出てこなかったね。ではここで金利の問題を考えてみよう」

生徒「え、バランスシート上で金利の考え方を使うってわけ? ちょっとイメージがわかないんだけど」

先生「そうかなあ? だって、このバランスシート表には、必ず金利がついて回る項目があるだろう」

例:0.001%の利息を得るか、3%の利息払いをとるか

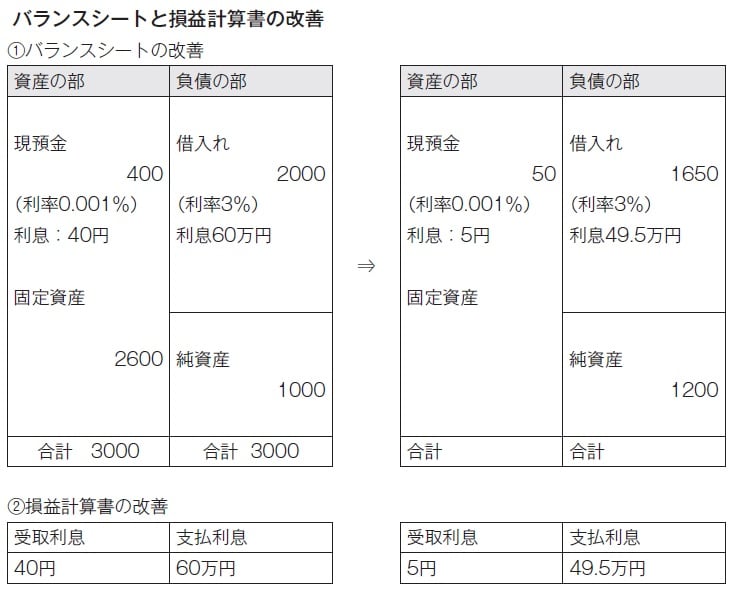

多くの読者は気づかれたと思うが、前項のバランスシート表のうち、「預貯金」と「借り入れ」には必ず金利がついて回る。たとえば「預貯金」の利率を0.001%で借り入れの利率を3%としよう。借り入れは住宅ローンを想定すればいい。

さあ、ここでお金の運用にあたる「預貯金」と、調達である「借り入れ」を合わせて考えると、何か気づくことはないかな? 400万円の預貯金は0.001%の利息しか手に入らないのに、2,000万円のローンには年3%もの利息を払っているんだ。こんな状態で良いんだろうかね? なんか損してない?

そう。借り入れと運用を全体としてみれば、この状態は褒められた話じゃないってことはわかる。計算してみると、年に受け取る預貯金の利息は40円(税引き前)で、ローンの支払利息は60万円だ。つまり、差し引き59万9,960円の支払い超だね(図表3)。

企業だったらこんな状態を続けることはまずない。必要なお金は預貯金で確保するのは当然として、借入れを減らして利息支払いを減らすに決まっている。

0.001%を捨てて3%をとるとどうなる?

たとえば、400万円の預貯金のうち350万円をローンの返済に回せばどうなるか。預貯金は50万円だから利息は5円ぽっちりになる。話していて情けなくなる金額だね(笑)。一方、ローンの支払い利息は49万5,000円に劇的に減る。実は、こんな簡単なことに気づいていない家計が結構多い。

2022年、世界的に金利が急速に上がり始めているけれど、日本ではまだ低金利時代が続く可能性が高い。なにしろ、インフレだといっても9%前後の欧米なんかに比べると日本は2%ちょっととまだ低い。景気は世界でほとんど最下位レベルだからね。預貯金金利が上がる状況ではない。

とすれば、たとえば住宅ローンのある家庭だと、金利ゼロの預貯金はできるだけ減らして、それをローンの返済に充てることがおすすめだ。マイナス金利のローンを減らすってことは「-」×「-」=「+」なんだからね。

角川 総一

株式会社 金融データシステム 代表取締役

金融教育・金融評論家

昭和24年、大阪生まれ。証券関係専門誌を経て、昭和60年、株式会社金融データシステムを設立し代表取締役就任。わが国初の投信データベースを開発・運営。マクロ経済から個別金融商品までにわたる幅広い分野をカバーするスペシャリストとして、各種研修、講演、テレビ解説の他、FP等通信教育講座の講師としても活躍。

主要著書に『為替が動くとどうなるか』(明日香出版社)、『金融データに強くなる投資スキルアップ講座』(日本経済新聞社)、『日本経済新聞の歩き方』(ビジネス教育出版社)、『ニュースに出る経済数字の本当の読み方』(WAVE出版)等がある。