個人資本は貸借対照表の純資産と知的資産から成る

「個人資本」について具体的にお話する前に、「貸借対照表」の基本的な概念についてお話しておきましょう。

貸借対照表は、英語表記でBalance Sheet、アルファベットで略してB/S(ビーエス)と表記されるのが一般的です。これは財務会計の分野で企業の財政状態を表わす決算書の一つです。

左側に「資産」、右側に「負債」を一覧表示し、その差額を「純資産」とする表です。この「純資産」はかつて「資本」と呼ばれており、事業の「元手」や「富を生み出す力」という見方が主流だったのですが、現在では単に資産と負債の差額であるというニュアンスで定義付けられています。

そして幸福の条件、「お金」の土台である「個人資本」は貸借対照表の純資産と知的資産から成ります。現時点のわたしたちの貸借対照表を図にすると上図のようになります。

貸借対照表の資産は自分が所有している貨幣そのものや、換金可能な財産、富を生み出す資産のうち貨幣単位(¥)で測定可能なものを言います。上図のお金やマイホームなどが資産にあたりますね。

これらの資産総額から住宅ローンなどの負債を差し引いた差額500万円が純資産ということです。後述する年金資産や知的資産を含まない純資産なので、狭義の純資産と言うこともできるでしょう。

そして知的資産は個人の知恵やアイデアなどであり将来的に富を生み出す資産です。これによっていくらのお金を稼げるのか確定していないので狭義の資産としてはカウントされません。しかし広い意味ではまぎれもなく自分自身に帰属する資産であり、個人資本に加算されます。

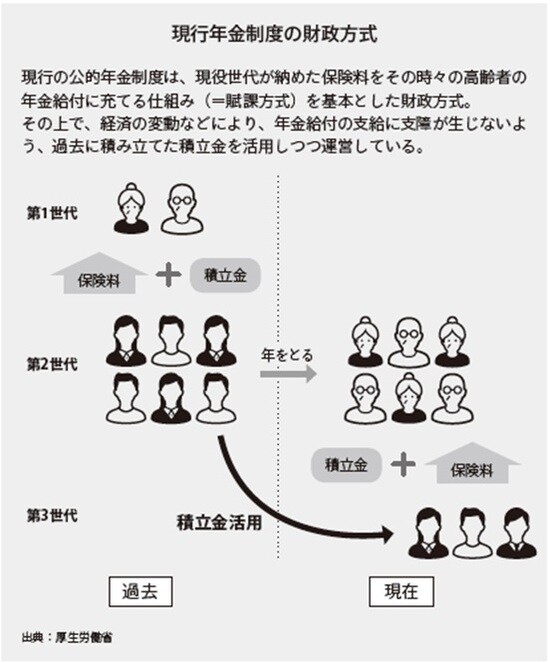

年金資産は自分が老後にもらえるはずのお金ですから広い意味で資産なのですが、現行の公的年金制度は、今働いている世代(現役世代)が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方を基本とした財政方式で運営されています(上図)。積立金は国が管理し、さらに将来自分にいくら還元されるのか確定していないので、狭義の資産としてはカウントされません。そしてこれは個人資本ではなく、後述する社会資本に分類すべきものと言えます。

目に見えない、貨幣単位で測定できない資産に対する評価は過度に大きく評価されたり、逆に小さく評価されたりしがちです。年金資産については個人レベルでは簡単に測定できないことを良いことに、期待混じりで過大評価されてきたと考えられます。「老後の生活は年金で何とかなるだろう(というより何とかなって欲しい)」という考え方がその具体的な過大評価の現われです。

しかし、年金資産に対する過大評価は2019年に金融庁の金融審議会が公表した報告書の「老後2000万円不足説」によって大きく揺らぎました。

では、「老後資金として2000万円を貯めなければならない」という考え方の対象になっているのは何か? それは貸借対照表の「純資産」なのです。年金資産と違うのは国が管理するのではなく、一人ひとりの個人に帰属していて、何よりも貨幣単位で明確に測定できるものですね。今まで、目に見えない年金資産をなんとなく過大評価していた期待が裏切られたことで、「目に見えるものじゃないと信じない!」というヒステリックな反動として出ているのです。

しかし、わたしたちにはまだ第3の資産があるのです。それは「知的資産」です。これは目に見えない、貨幣単位で測定できないがゆえに過少評価されやすい資産と言えるでしょう。年金資産とは全く逆です。本連載では目に見える貸借対照表の「純資産」も、目に見えない「知的資産」も、どちらも重要な資産として取り扱い、これらをどう運用して富を得て老後の貧乏な状態を遠ざけるかについてお話します。