個人年金の目的は「ゆとりある老後のための蓄え」

個人年金は、老後の生活資金を準備する保険や金融商品です。生命保険会社、銀行、郵便局、証券会社などで扱われています。

個人年金は、公的年金では不足してしまう老後の生活費を補うための仕組みです。夫婦が豊かな老後を送るための必要資金として、夫婦でかかる生活費は、

最低限の生活費…月額22万円程度

ゆとりある老後生活…月額36万円程度

という調査があります。これに対して、公的年金の受給額は、下記の例ように不足がちです。

●自営業世帯

満額の老齢基礎年金を受け取り…夫婦合わせて月額13万円程度

●会社員世帯

平均的な収入・夫が40年間厚生年金保険に加入…夫婦合わせて月額22万円程度

特に自営業は厚生年金に加入できないため、国民年金のみの給付になります。そのため、自営業者のほうが自助努力の必要性が高くなります。

★賃貸とマイホーム、どちらがいいかはこちらをチェック

【新築マンション購入】賃貸とマイホーム、大損するのはどっち!?【第9話】

個人年金は大きく分けると「4種類」

個人年金は、給付の期間によって「終身年金」「夫婦年金」「確定年金」「有期年金」の4つに分類されます。

終身保険:生きている限り年金が支払われるものです。

夫婦年金:夫婦どちらかが生きている限り年金が支払われるものです。

確定年金:年金受取期間中であれば、生死にかかわらず年金が支払われるものです。

有期年金:10年や15年など一定期間について、生存している限り支給されるものです。一定期間内に死亡した場合は、その時点で年金の支給が終了します。

★iDeCoで老後資金問題は解決する!? その理由はこちらをチェック!

【iDeCo】所得控除と運用益非課税で節税しながら老後資金を作る【第5話】

今さら聞けない!?…「iDeCo」の仕組みを再確認

★iDeCoの加入条件(20歳~65歳未満なら誰でもOK)

iDeCoは、国民年金基金連合会が運営する個人型の確定拠出年金です。20歳以上65歳未満の方であれば、原則として、誰でも加入することができます。

★iDeCoの掛金の支払いについて

iDeCoの掛金は、加入者個人が全額を拠出します。口座振替で掛金を直接納付することになるでしょう。事業主が拠出することはできません。ただし、1年当たりの拠出限度額が設けられています。

★iDeCoの掛金の限度について

iDeCoに拠出できる金額(=掛け金)には限度額があり、国民年金の種類が1号・2号・3号のどれに当たるかによって異なります。

◆第1号加入者の拠出限度額【自営業者や学生など】

第1号加入者の方の拠出限度額は、月額68,000円(=年額81万6,000円)が基本となります。しかし、国民年金の付加保険料または国民年金基金の掛金を納付している場合、それらの保険料・掛金を控除した金額が限度額となります。

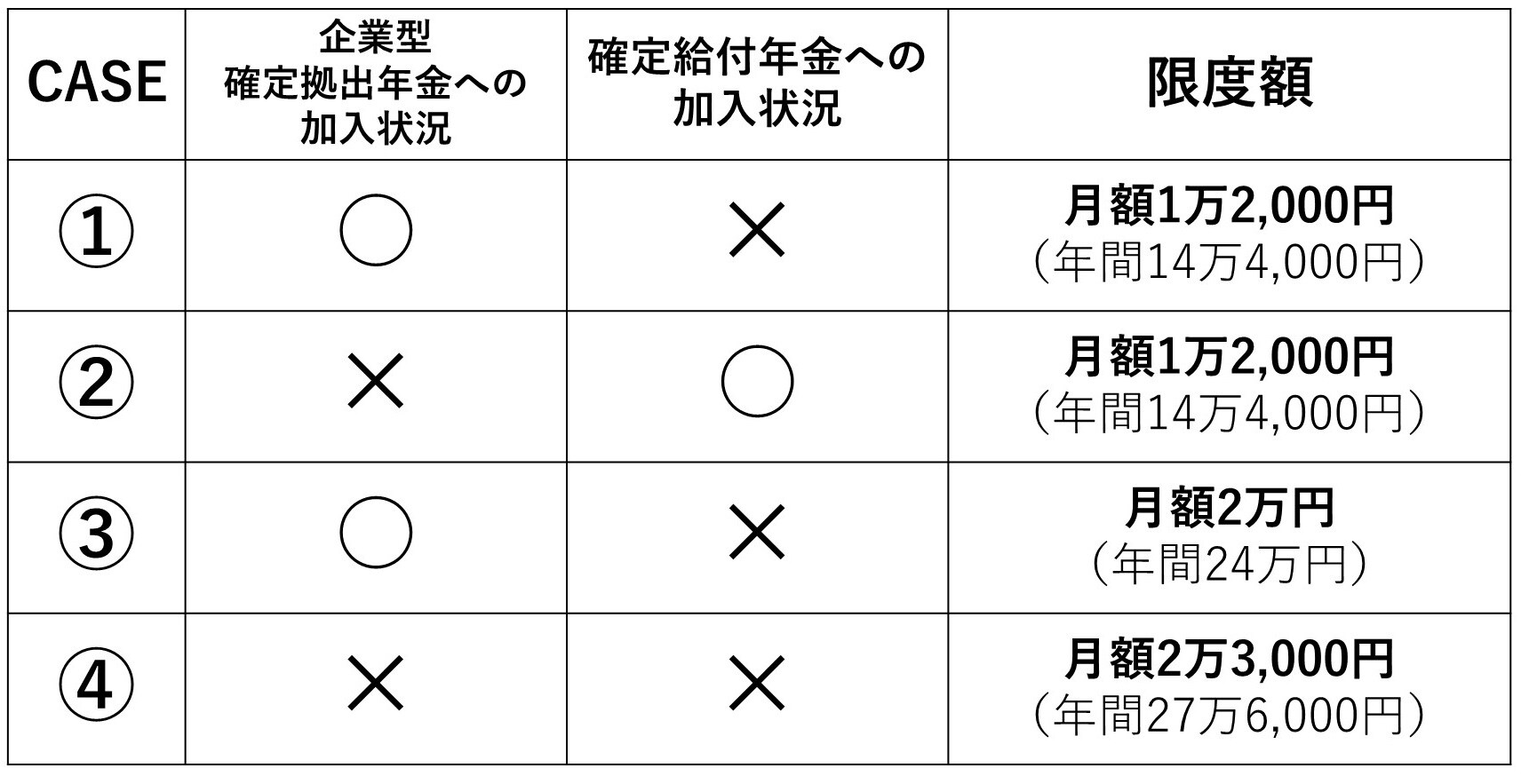

◆第2号加入者の拠出限度額【会社員】

第2号加入者の方の拠出限度額は、企業年金への加入状況に応じて4つのケースが考えられます。それぞれをまとめると、下記のようになります。ご自身がどれに当てはまるか確認しておきましょう。

◆第3号加入者の拠出限度額【主婦など】

第3号加入者の拠出限度額は、月額23,000円すなわち年額27万6,000円です。

★iDeCoによる年金の受給について

iDeCoによる年金の支給を受けるケースは、60歳に達した場合・高度障害になった場合・死亡した場合の3つです。

老齢給付金は、加入期間が10年以上あれば60歳から受給することができ、遅くとも70歳までには受給を開始しなくてはなりません。

加入期間が10年未満の場合は、加入年数に応じて受給開始年齢は61歳から65歳となります。

受給時には、年金で受け取る場合は雑所得として「公的年金控除」の対象となり、一時金で受け取る場合は退職所得として「退職所得控除」の対象となります。

★iDeCoの運用…利益と節税効果について

iDeCoにおける運用商品は、預貯金、保険商品、投資信託などから、加入者自らが自己責任で運用指図をおこないます。

iDeCoの掛金は全額が「小規模企業共済等掛金控除」として所得控除の対象となります。

仮に掛金が毎月2万円の場合、年収600万円の方であれば、年間に約5万円の節税効果があります。

また、通常、金融商品を運用すれば、その利益に対して課税されますが、iDeCoであれば非課税で再投資されます。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★いざというときのために知っておきたい「雇用保険」についてはこちらをチェック

【雇用保険】失業した人を守る雇用保険!基本手当日額・所定給付日数・待機期間とは【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<