老後生活を支える「公的年金制度」

夫:「老後2,000万円問題」とか騒がれましたが、私たち世代の年金が今よりも減額され、足りなくなることが不安視されています。私たちの老後は、年金だけで生活できるのでしょうか?

K先生:それは、若いときにどのような働き方をするかによって決まってくるね。今日は、公的年金制度について確認しておこうか。

夫婦:ぜひお願いします!

K先生:公的年金は、年老いたときやいざというときには、働いている世代みんなで支え合おうという考えで作られた制度なんだ。若いときに加入して保険料を納め続けることで、「年をとった」「病気やケガで障害が残った」「家族の働き手が亡くなった」といったときに、年金を受け取ることができるんだ。

妻:なるほど。年金をもらうことができれば、働けなくなったときでも生活できますね。

K先生:そうだね。この公的年金には、①老齢年金、②障害年金、③遺族年金の3種類があるよ。私たちにとって一番関心があるものは、老齢年金だよね。

夫:そうですね。老齢年金は、老後に私たち全員がもらうお金ですからね。

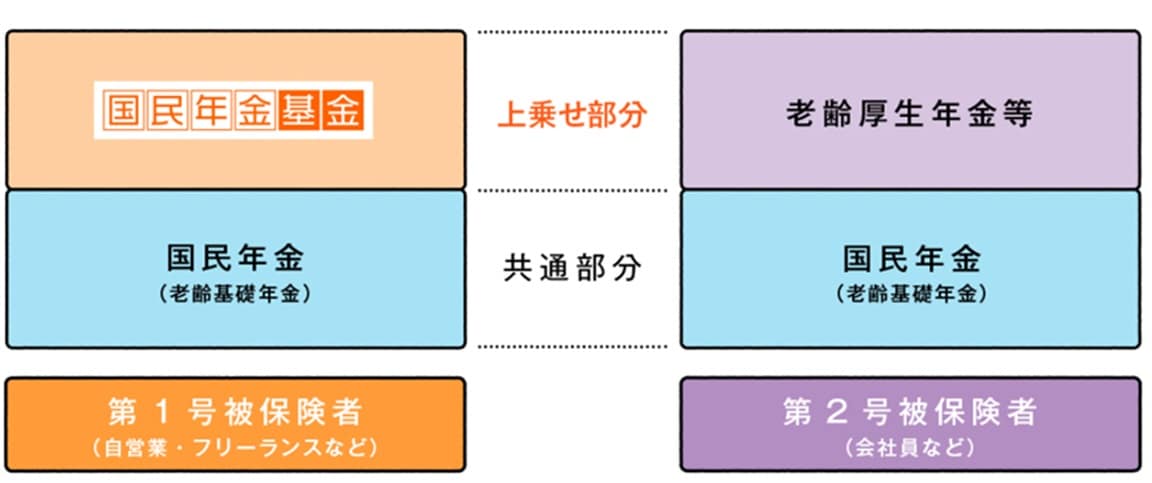

K先生:いずれの年金にも共通するけれど、国民年金と厚生年金の2つがあるんだ。

●国民年金……自営業者+会社員の奥さんで専業主婦

●厚生年金……会社員の年金

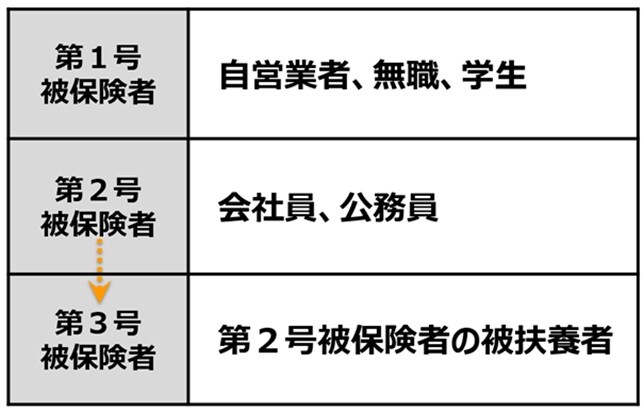

と覚えておくといいよ。正確にいうと、会社員は国民年金と厚生年金の両方をもらえるんだけどね。制度上は、第1号被保険者、第2号被保険者、そして、第3号被保険者の3つに分けられているんだ。

夫:会社員の私は厚生年金を受け取ることになるということですね。

K先生:そうだね。ただし、会社を退職して自営業者になるかもしれないよね。国民年金のことを「基礎年金」といって、20歳以上60歳未満の全員が対象となるんだ。「基礎年金番号」というものが付けられるんだね。

会社員だけは年齢制限が無いから、19歳で就職すれば加入することができるし、61歳になって正社員として会社に勤務を続けていれば、加入し続けることができるんだ。

★高校生から知っておきたい資産形成情報はこちらをチェック

自営業者の年金は「老齢基礎年金」だけ…!

妻:基礎年金の保険料はいくら支払い続けるんですか?

K先生:2022年でいうと、自営業者は毎月の保険料は16,590円。会社員はその半分を会社が負担してくれるよ。

夫:基礎年金は、いつからもらえるんですか?

K先生:基礎年金をもらえるのは、65歳からなんだ。ただし、もらうためには、最低でも10年、すなわち120ヵ月以上の間、国民年金に加入していないといけないよ。

妻:基礎年金は、いくらもらえるんですか?

K先生:20歳から60歳の40年、すなわち480月すべて保険料を支払い続けていれば、基礎年金の満額をもらうことができて、2022年度の金額は77万7,792円となっているね。月額では6万5,000円くらいかな。40年間のうちに保険料を支払っていない期間があれば、その分だけ減額されるけれどね。

会社員なら、厚生年金も追加でもらえる

夫:定年まで会社員として働いた場合は、厚生年金も追加でもらえるんですよね。

いつからもらえるんですか?

K先生:これも同じく65歳だね。ただし、会社員を辞めて自営業をやったとしても、会社員として厚生年金に加入している期間が最低1ヵ月以上必要なんだ。もちろん国民年金に最低10年間は加入していなければいけないのは、先ほど話した通りだね。

妻:厚生年金の保険料は、いくら支払うんですか?

K先生:厚生年金の保険料は、標準報酬月額に保険料率をかけて計算されるんだ。つまり、たくさん給与をもらっている人のほうが、保険料が多く取られることになるね。

ちなみに、標準報酬月額というのは、毎年、4月、5月、6月の3カ月の給与の金額の平均値だね。2022年の保険料率は、18.3%だけど半分会社が負担してくれるから、私たちが支払うのは9.15%ということだね。

たとえば、毎月65万円稼いでいる人だと、650,000円かける9.15%で48,495円の保険料という計算になるわけだ。

夫:これに加えて、国民年金保険料16,590円が取られるんですか?

K先生:いや、会社員は厚生年金の保険料だけ支払っておけばいい。国民年金の保険料は、それに含まれているから。

妻:それで、将来の厚生年金はいくらもらえるんでしょうか?

K先生:この計算はとても難しいんだよ。基本的に、給与の金額と加入月数に比例すると考えたらいいかな。

たとえば、平均的な月収43万9,000円をして、60歳まで40年間働いたケースを考えてみようか。奥様がずっと専業主婦だったとすれば、夫婦2人分の年金は、夫1人の厚生年金と夫婦2人分の基礎年金になるね。これらを合算すれば、2022年度だと月に22万円くらいもらえるんだ。

ただし、この年金額は、毎年減少しているから、君たちが65歳になる頃には、もっと少なくなっているとだろうね。

夫:えーっ!? 夫婦2人で月に22万円だけですか!? それでは、ぜいたくな生活はできませんね…。年金をもっと増やす方法はないのですか?

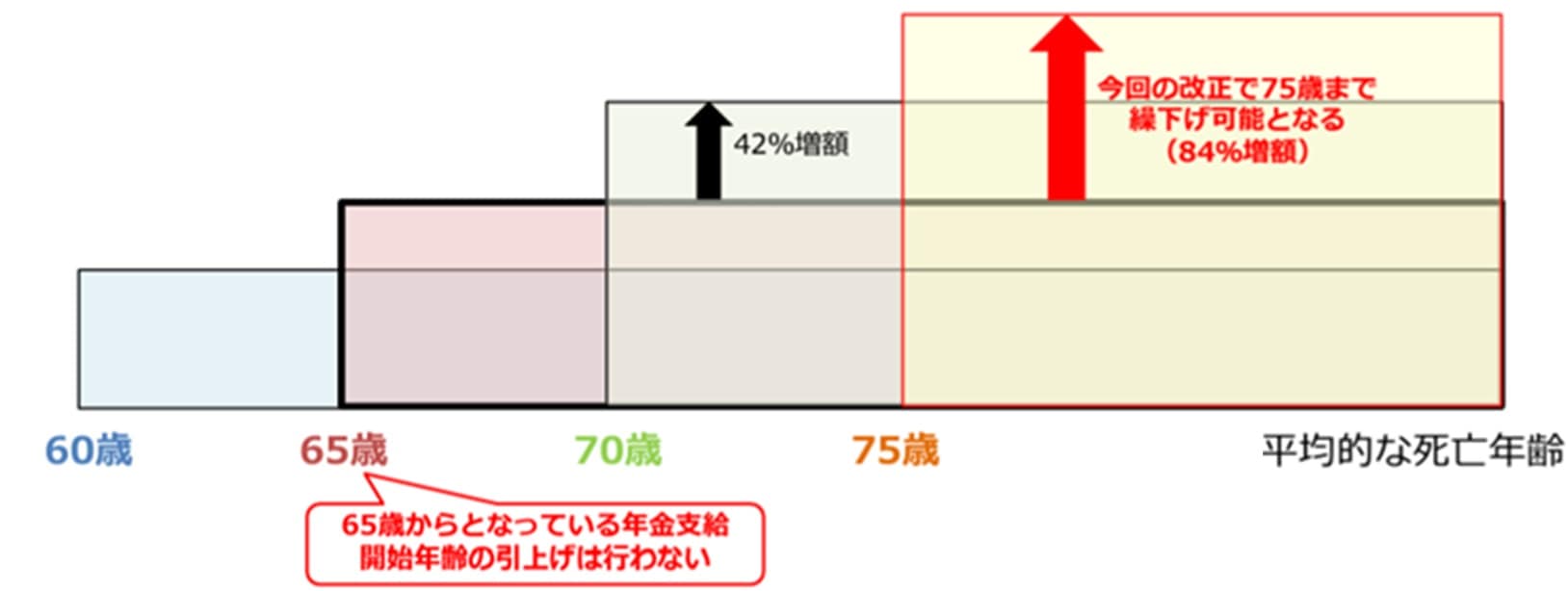

K先生:それには、65歳から年金をもらうのではなく、もっと遅い時期から年金をもらい始めるという方法があるよ。繰下げ受給という制度だ。

妻:どれくらい増えるのですか?

K先生:希望すれば、75歳まで遅らせることができて、繰り下げる月数を計算して、1カ月あたり0.7%が増やされるんだ。たとえば、75歳まで繰り下げると、75歳になるまでの月数である120ヵ月かける0.7%で、年金額は84%増やされることになるね。それが死ぬまで続くんだね。

夫:84%増額ということは、年金額は満額の1.8倍になるということですね。

(注)世代としての平均的な給付総額を示しており、個人によっては受給期間が平均よりも短い人、長い人が存在する

K先生:ちなみに、夫婦共働きだと、奥さんのほうも厚生年金がもらえるから、年金額がもっと増えるよ。先ほどのケースだと、年金額は月に31万円くらいかな。

妻:これからは夫婦共働きしなければ、やっていけないのでしょうか…。

フリーランスの老後は、年金が少なく厳しくなりがち

K先生:最近は会社に就職せずに、フリーランスで働く若い人たちが増えているよね。エンジニアやデザイナー、YouTuberのような人たちだ。この働き方だと、老後の年金は要注意だよ。

妻:なぜでしょうか?

K先生:フリーランスで働く人は、自営業者ということになって、国民年金しか加入できないからだよ。そうすると、65歳からもらえる年金は、先ほどいったように、月に64,816円しかもらえない。夫婦で月に13万円だね。つまり、フリーランスには過酷な老後が待っているということだ。そして、年金額はどんどん減らされているから、将来は夫婦で10万円を切るかもしれないよ。

夫:えーっ、月に10万円ちょっとの年金では生活できないですよ! 私はフリーランスで働くことも考えているのですが、老後はどうすればいいのでしょう…?

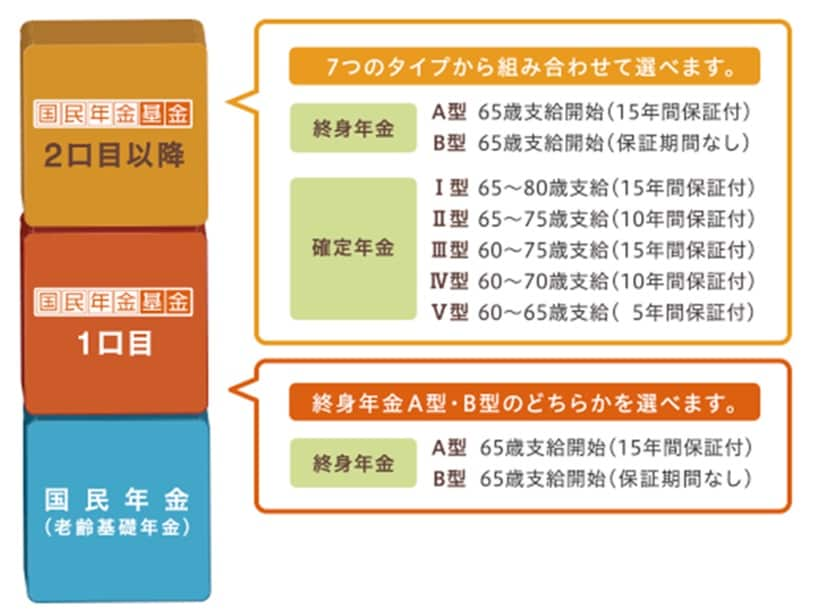

K先生:国民年金基金に加入することだよ。これは、自営業者が国民年金に上乗せした年金を受け取るため制度なんだ。厚生年金がない部分をこれで補うんだ。

夫:なるほど、それは助かります。月に10万円では老後の生活が破綻してしまいそうですからね。

K先生:国民年金基金って意外と加入されてないんだけど、ものすごく大きなメリットがあるんだ。1つは、死ぬまでもらえる終身年金だということ。もう1つは、保険料によって、将来受け取る年金額が確定することだよ。

妻:それだと、将来のライフプランを描くことができますね。

K先生:そして、税金が安くなることだ。保険料は、全額が社会保険料控除の対象となるからね。将来もらう年金も公的年金等控除の対象となって、税金の負担が軽くなっているよ。

夫:国民年金基金の保険料はいくらですか?

K先生:これは7種類のタイプがあるので、どれを選択するか考えなければいけないんだけれど、たとえば、年収440万円の男性が、30歳になったときに、終身年金A型に4口加入したとしようか。その場合、保険料は、月々25,750円になるね。年額31万円くらいだ。

★国民年金と厚生年金、どう違うかはこちらをチェック

【国民年金と厚生年金の違い】被保険者の区分・受給期間・年金額について【FP3級】

妻:その場合、年金はどれくらいもらえるんですか?

K先生:この場合、死ぬまで毎月5万円もらえることになるね。つまり年額60万円。保険料を60歳までの30年間を通じて総額927万円支払うことになるから、65歳から年金60万円をもらい始めると、単純に15年ちょっとで回収できる計算かな。つまり、81歳より長生きすれば、お得だってことだね。

夫:なるほど、フリーランスとして働くならば、国民年金基金にも加入しなければいけませんね。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★国民年金保険料を支払えないときの対処法はこちらをチェック

国民年金保険料を支払えないときどうする!?免除/猶予/任意加入は?【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<