金融庁の資産から考える『老後2000万円問題』とは?

夫:K先生、テレビニュースでみたのですが、公的年金の支給額がどんどん減らされていくらしいです。私たちの老後の生活は大丈夫なのでしょうか? 「老後2,000万円問題」とかいわれていますが…。

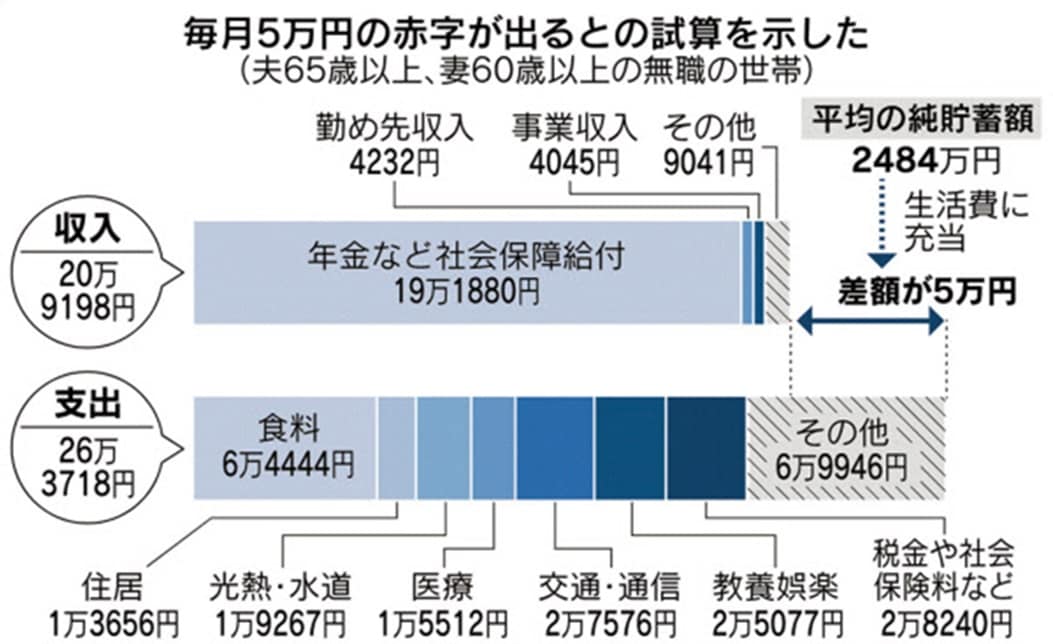

K先生:「老後2,000万円問題」というのは、2019年に金融庁が公表した報告書に書かれていたデータのことだね。この報告書によれば、高齢者夫婦の収入がおおよそ月に20万円、支出が26万円なら、毎月5万5,000円の赤字。これが続くと年間で66万円の赤字。30年間の老後生活だと、トータル2,000万円の赤字だと計算されていたね。

妻:公的年金が月に20万円っていうのは少ないですね。自分で準備しておくことが必要だということがわかりました。しかし、私たちは、将来この金額の年金を確実にもらうことができるのでしょうか?

年金の支給額が減っていく!? データで確かめよう

K先生:たしかに、年金額の減少は避けられないだろうね。老人がもらう年金の財源は、若者が稼いで納める税金や社会保険料だ。少子高齢化のため、国からお金をもらう老人が増えている一方で、国にお金を納める若者が減っているから、支給できるお金が無くなってきたんだね。

妻:将来が不安です…。

2020年の家計調査から、将来の収入と支出を調べる!

K先生:よし、今日は、実際の統計データを見ながら、老後の生活費がいくらくらいかかっているか、確かめておこう。

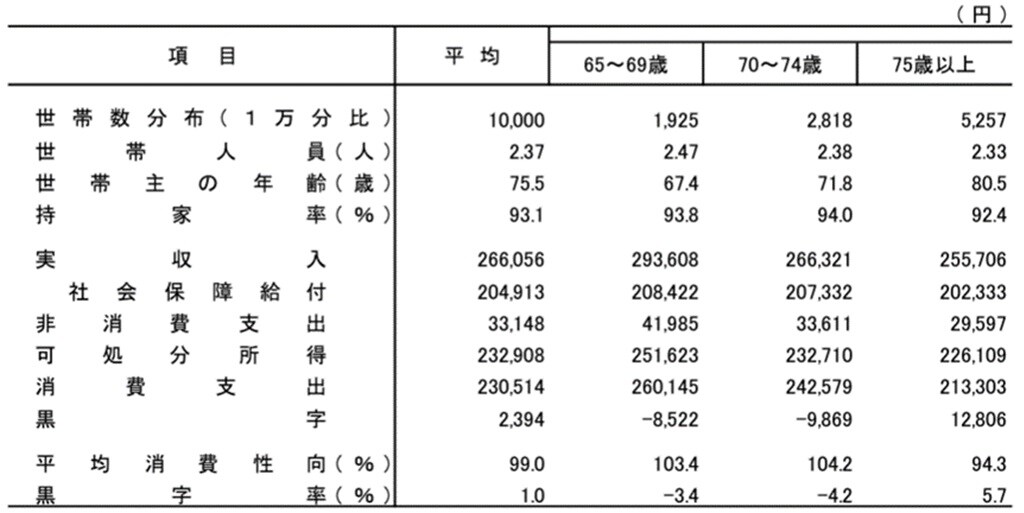

国にお金を納める若者が減少する政府が公表している2020年度の家計調査年報を見てみよう。ここに65歳以上の高齢者世帯の家計のお金のデータが掲載されているね。まずは、年齢階級別に見てみようか。

夫:この図表2は収入と支出の金額ですね?

K先生:そう。収入については可処分所得を見ればいいね。65歳以上の世帯の可処分所得を年齢階級別にみると、

65~69歳の世帯……25万円

70~74歳の世帯……23万円

75歳以上の世帯……22万円

このようになっているね。これを見ると、金融庁の報告書に書いてあった20万円よりも多くなっているよ。

妻:そうですね、このデータの信頼性が気になるところです。

★賢い消費の決済方法とは?こちらをチェック

【家庭科/資産形成】クレジットカードとキャッシュレス決済【第3話】

高齢者の支出を消費者支出のデータから読み解こう

★世帯年齢が上昇すると支出が減っていく傾向!

K先生:消費支出をみると、

65~69歳の世帯……26万円

70~74歳の世帯……24万円

75歳以上の世帯……21万円

このようになっているね。

夫:年をとるごとに支出が減っていますね。

★高齢者の夫婦世帯の収支だと赤字の可能性もあり

K先生:次に、夫婦と単身で分けて見てみよう。

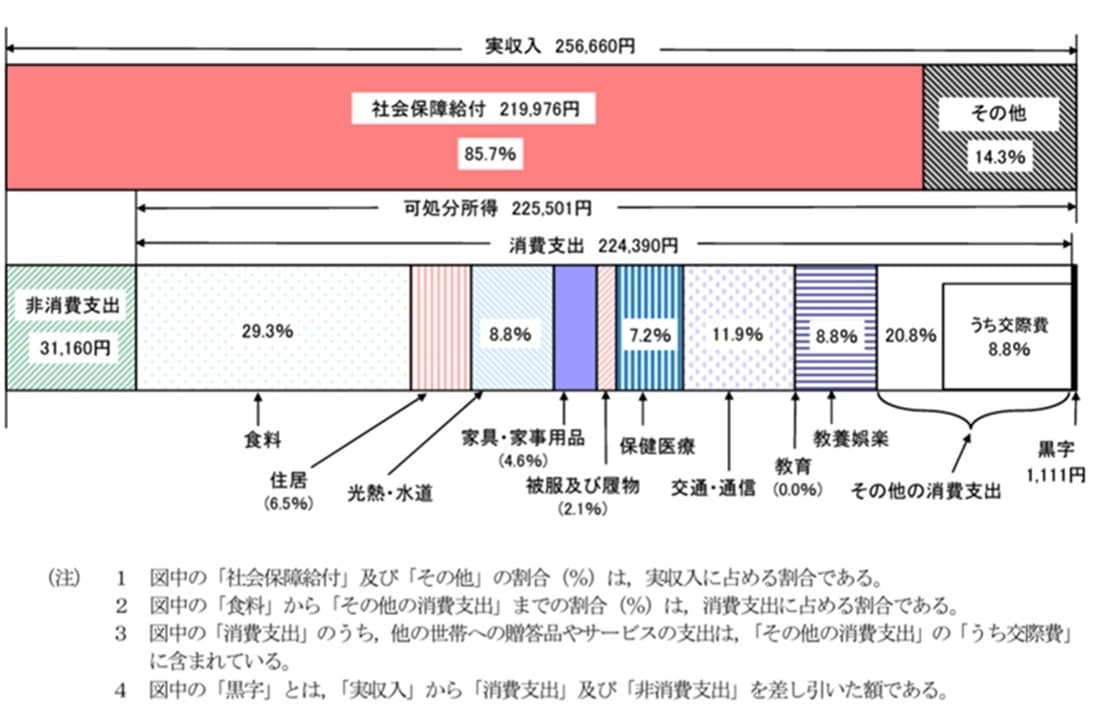

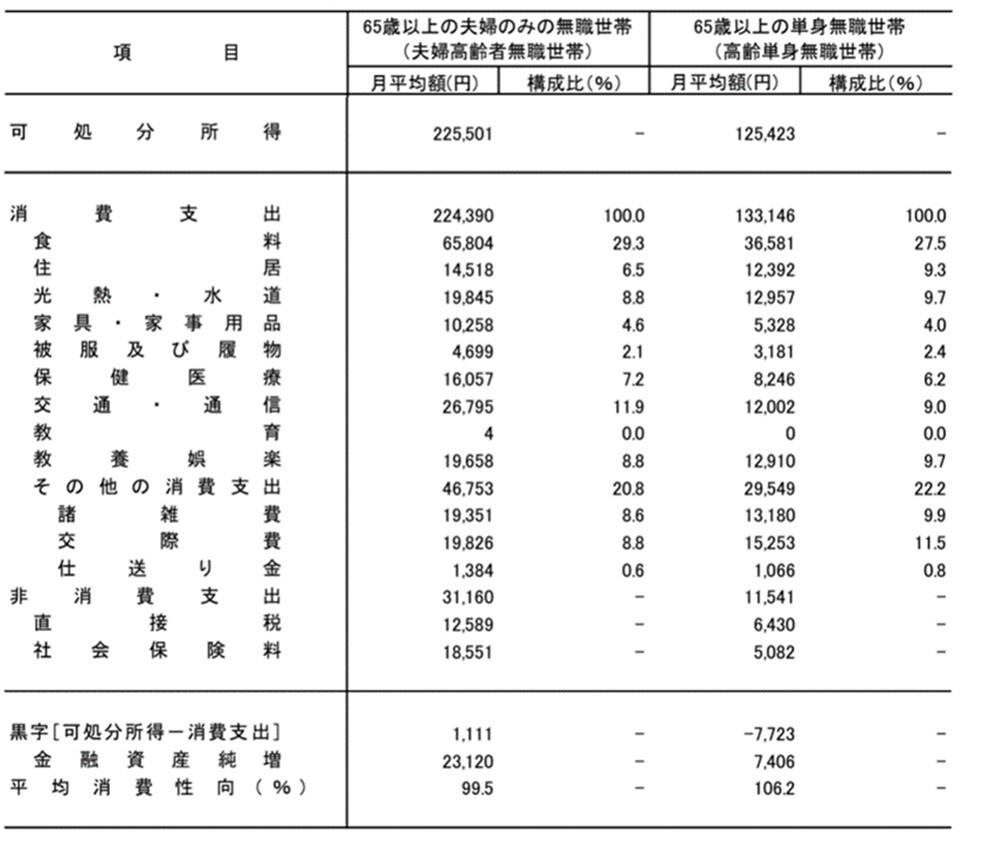

まずは65歳以上の夫婦のみの世帯について見ると、収入は25万円、可処分所得は22万円となっているね。支出は22万円になっているから、これだとギリギリ生活は維持できているかな。金融庁の報告書の20万円が正しいとすれば、赤字になってしまうね。

妻:この図表3に「非消費支出」と書いてありますが、これは何ですか?

K先生:これは税金や社会保険料の支出のことだ。年金にも所得税や住民税、健康保険料がかかるんだ。年金の保険料は支払う必要はなくなるけれど、所得税と住民税が天引きされているんだよ。

それに健康保険料はずっと支払わないといけない。75歳以上の方は後期高齢者医療制度に加入することになるんだ。65歳以上74歳以下で障害を持つ人も同様だね。

夫:えーっ!? 年を取っても税金や健康保険料が取られるんですね!

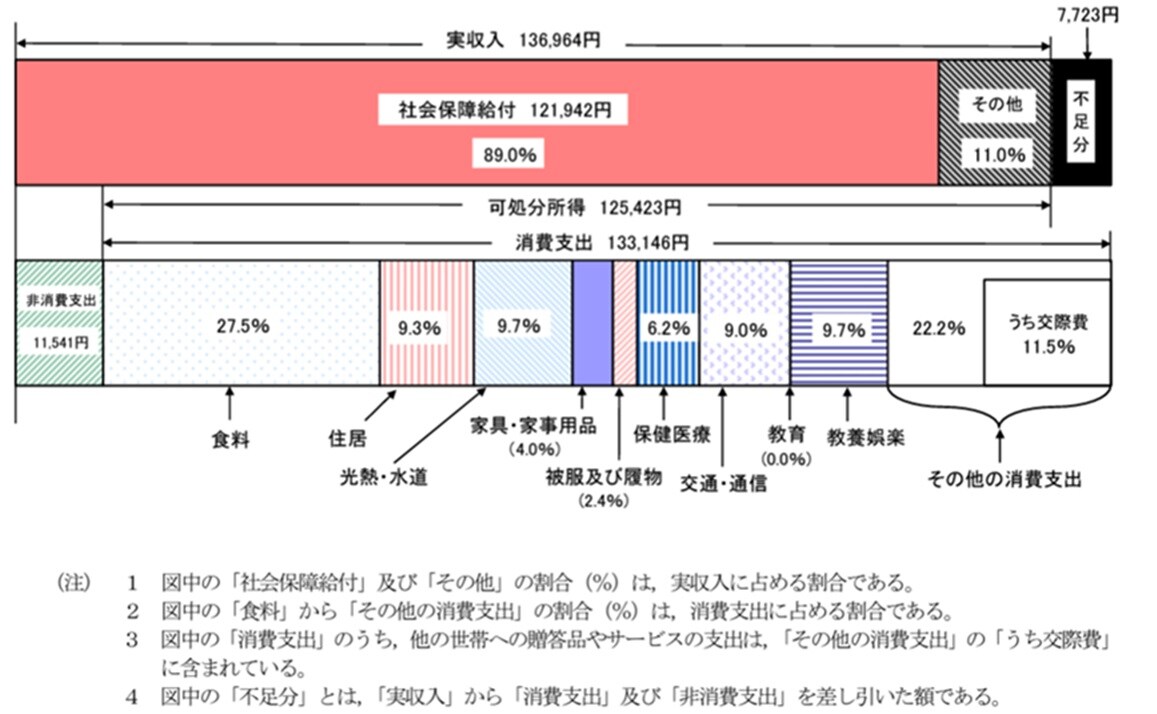

★高齢者の単身世帯だとやや赤字の可能性が高い

K先生:一般的に、男性のほうが女性よりも先に死んでしまう可能性が高いから、夫が死んだあとに妻は単身で生活する人が多いよ。

この期間の生活費を見てみようか。65歳以上の単身世帯についてみると、収入は13万円,可処分所得は12万円となっているね。支出は13万円だから、収支を調整しても赤字になっているね。

妻:高齢の未亡人の生活は苦しいんですね…。

K先生:高齢者2人の生活費は22万円、単身だと13万円だ。不足するお金を若いうちに蓄えておかないといけないね。それでは、生活のために何にお金を使っているのか、支出の内訳を見てみようか。

夫:私は老後に世界1周旅行したいと思っているのに…。

★支出の内訳と金額について

K先生:夫婦の場合は、食費6万5,000円、住居費1万5,000円、水道光熱費1万9,000円、家事用品1万円、医療費1万6,000円交通費、通信費2万6,000円、教養娯楽費1万6,000円、交際費1万9,000円になっているね。

妻:あまり贅沢できませんね…あれ、K先生、ちょっと待ってください! 非消費支出の3万1,000円って何ですか?

K先生:これは所得税・地方税、社会保険料の合計だね。毎月3万円は天引きされているってことだよ。

妻:住居費って何の金額でしょうか? 持ち家の人と賃貸の人では、住居費は異なりますよね?

K先生:これは、持ち家に住む人が支払う修繕費、賃貸に住む人が支払う家賃を平均したものだね。

この1万5,000円という金額を見ると、おそらく持ち家に住んでいる人が圧倒的に多いってことだね。一般的に、定年まで賃貸マンションに住んでいた人であっても、両親が他界した後は、実家を相続して住むことになるケースが多いからね。

夫:では、実家を相続できず、老後も賃貸に住み続ける人の住居費はもっと高くなるということですね…。

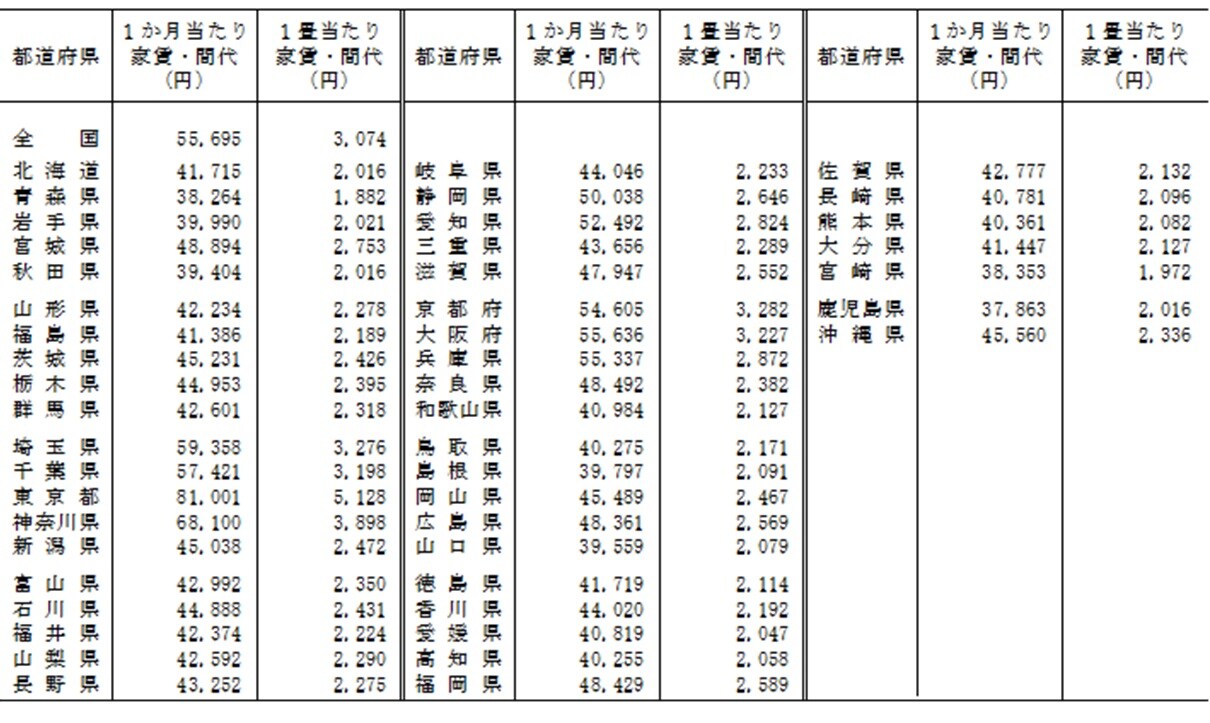

K先生:政府が出している「平成30年住宅・土地統計調査」によれば、1カ月当たりの家賃は、東京で8万円、全国平均で5万5,000円だ。これだと、家計の収支は大幅な赤字になるね。現実的な選択肢は、地方の老人ホームに入居することになるかもしれないね。

★ファイナンシャルプランナーの資産運用方法はこちらをチェック

老後資金は年金だけに頼らない!3つの対策方法

夫:これだと贅沢できないので、働けるうちにたくさんお金を稼いでおいたほうがいいですね。老後資金は、具体的にどうやって貯めればよいでしょうか?

K先生:その方法は3つあるね。

①可能な限り元気で長く働こう

K先生:1つは、可能なかぎり長く働き続けるということだ。会社員だと60歳から65歳で定年退職が来るけれど、「改正高年齢者雇用安定法」が施行されたことによって、定年が70歳の会社が増えてくると思う。その場合、70歳まで働いて、収入の減少を食い止めることが有効な方法になるね。

夫:私は、ファイナンシャル・プランナーの国家資格を取って、定年後に独立開業して、75歳まで働き続けたいと思います!

②若い頃から長期的な資産運用で貯めよう

K先生:2つ目は、若い頃からコツコツと資産運用しておくことだよ。老後資金のための資産運用の際にお得な制度として、iDeCo(個人型確定拠出年金)や、つみたてNISAなどがあることは知っているよね。いずれも利益に税金がかからないし、iDeCoならば掛け金が所得控除の対象にもなる。

妻:そういえば、会社員であれば、毎月2万円ずつ35年間がんばって投資を続ければ、老後2,000万円問題はクリアできると聞きましたね。

③固定費を削減して生活費の無駄をなくそう

K先生:3つ目は、若い頃から、生活費の無駄遣いを無くすこと、特に有効なのが固定費の削減だね。

たとえば、固定費には携帯電話やインターネットの通信費、水道光熱費があるよね。探してみれば、今よりも安い料金プランが見つかるはずだ。少ない金額でもコツコツと積み重ねていけば、長期的に大きな節約につながるはずなので、先送りせずに、早めに節約しておきたいね。

あと、住宅ローンが残っている人は、低金利の借入金に借り換えられる可能性があるんだ。住宅ローンを組んでから長く年数が経っているならば、見直してみるのがいいだろうね。

妻:若いうちから老後のことをしっかりと考えておかなければいけませんね!

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★国民年金と厚生年金、どう違うかはこちらをチェック

【国民年金と厚生年金の違い】被保険者の区分・受給期間・年金額について【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<