本記事のポイント

・12月のビッグイベントまで1ヵ月 ファンダメンタルズのチェックをして備えよう

・米国のインフレはピークアウトが鮮明になりつつある

・次回FOMCでFEDが示す来年以降の経済見通しが鍵を握る

「株価急騰」「金利低下」「ドル高」一気に巻き戻し

11月10日発表された10月の米国のCPI(消費者物価指数)が市場予想を下回ったことをきっかけに、株価急騰、金利低下、ドル高の巻き戻しが一気に起きた。市場では「逆CPIショック」とも呼ばれている。それから1週間が経過し、市場は落ち着きを取り戻している。当然の動きだろう。相場はStop and Goを繰り返すものだ。次の大きなムーブメントに向けて力を貯めている局面だ。

次の大波のきっかけになり得るのは12月2日の米国雇用統計、そして12月13、14日のFOMCだ。ちなみに次回11月のCPIの発表は12月13日である。まさに来月半ばには今年最大にして最後のビッグイベントがやってくる。それまでのあいだは幕間つなぎの相場になると思われるが、その間、しっかりファンダメンタルズをチェックして来る相場の大波に備えたい。

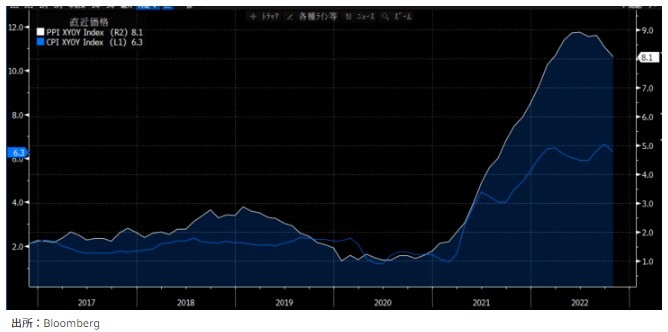

CPIほど注目されなかったが、続いて発表された米国のPPIも市場予想を下回った。米国のインフレはピークアウトが鮮明になりつつある、という認識が固まっていくだろう。

インフレの要因である供給制約もかなり解消されてきた。代表例が海運市況。コンテナ価格は急低下、コロナ前の水準に接近している。

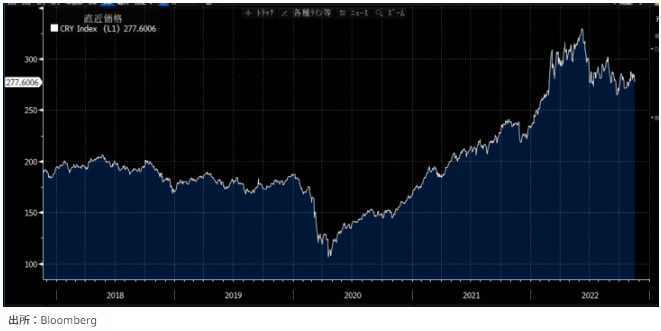

商品市況もピークアウトが鮮明になっている。グラフは総合的な商品から構成されるCRB指数の推移である。

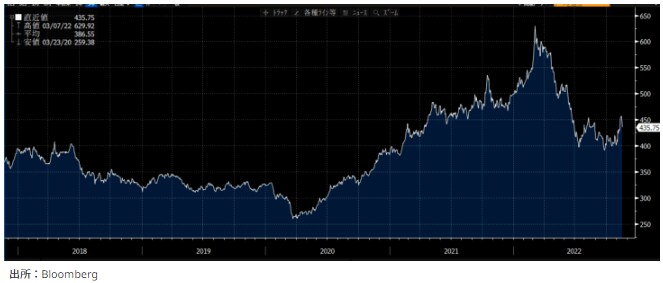

特に産業用金属の価格調整が進んでいる。グラフはS&PG SCIのIndustrial Metals Indexの推移。

コロナ禍~ウクライナ危機を経て、ざっくり300から600へと倍に跳ね上がったが、その後400まで調整した。こうした金属価格や海上輸送コストの低下を考えれば、今年度上期の一部の企業でみられた円安効果を相殺するほどの原材料コストの上昇は、今後、改善されてくるだろう。

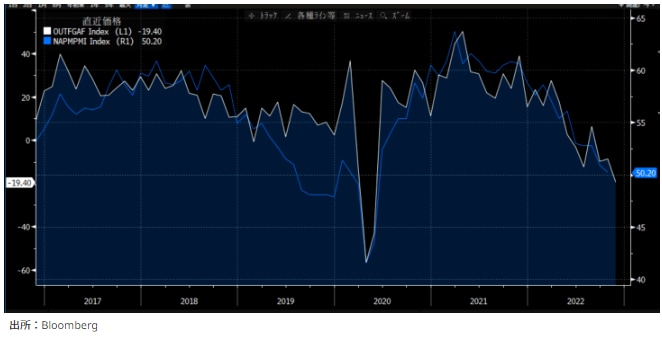

一方、バッドニュースは米国景気が一段と減速を強めている点だ。フィラデルフィア連銀が昨日発表した11月の第3連邦準備地区の製造業景況指数は、総合でマイナス19.4となり、前月のマイナス8.7から低下した(左軸)。フィラデルフィア連銀景況指数はISM製造業景気指数の先行指数とされる。グラフは両者を重ねたもの。フィリー(フィラデルフィア連銀景況指数)の急低下を考えれば次回発表されるISM景気指数は好不況の境目とされる50を割ってくるだろう。それを受けた米国長期金利の反応に注目したい。