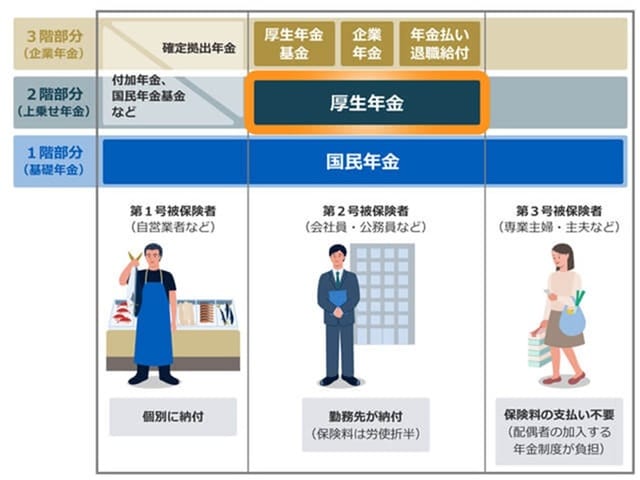

公的年金制度には「国民年金」と「厚生年金」がある

まず最初に、公的年金の制度について全体像を整理しておきましょう。

公的年金制度には「国民年金」と「厚生年金」があります。

「国民年金保険」には、下記の3パターンの年金があります。

1.高齢になると支給される老齢基礎年金

2.子どもが残された遺族に支給される遺族基礎年金

3.障害者となった場合に支給される障害基礎年金

一方、「厚生年金保険」には、下記の3パターンの年金があります。

1.高齢になると支給される老齢厚生年金

2.子どもが残された遺族に支給される遺族厚生年金

3.障害者となった場合に支給される障害厚生年金

★老齢厚生年金の基本知識はこちらをチェック

【老齢厚生年金】で会社員の老後資金は安心!加給年金と振替加算まで【FP3級】

会社員や公務員が老後に受給する「老齢厚生年金」

老齢厚生年金とは、会社員など第2号被保険者の老後の生活を安定させるために支給されるものをいいます。

この老齢厚生年金は、原則として65歳から支給されます。

★老齢厚生年金を受給するための2つの要件

老齢厚生年金は、下記の2つの要件を満たしている人が受給することができます。

①老齢基礎年金の受給資格期間である10年間を満たしている

②厚生年金の被保険者期間が1ヵ月以上ある

★特別支援の老齢厚生年金について

現在は60歳台前半に「特別支給の老齢厚生年金」が支給されています。

これは、老齢厚生年金の支給開始年齢が、段階的に65歳まで引き上げられることになったため、その影響を緩和する経過措置として、60歳台前半においても年金が支給されているものです。

この「特別支給の老齢厚生年金」は、支給開始年齢が順次引き上げられており、近い将来、廃止される制度です。

最終的に、昭和36年すなわち1961年4月2日以降に生まれた男性、および、昭和41年すなわち1966年4月2日以降に生まれた女性には、「特別支給の老齢厚生年金」は支給されません。

★資産運用のリスクとリターンの関係はこちらをチェック

「加給年金」と「振替加算」の仕組み

厚生年金保険には、「加給年金」と「振替加算」という仕組みがあります。それぞれについて解説します。

★加給年金 ~家族向けのための追加支給制度~

加給年金とは、いわゆる家族手当のような制度になります。

単身の方と比較すると、妻や子がいる方の生活費の負担は重くなります。そのため加給年金は、定年後における世帯収入の減少を補ってくれるお金となります。

これは厚生年金保険だけの制度で、国民年金保険にはありません。

◆加給年金を受給するための条件

加給年金を受け取るための条件は下記の3つです。

①厚生年金の被保険者期間が20年(=240ヵ月)以上ある夫・妻

②年齢が65歳になっている

③下記の家族の条件を満たしている

・生計を共にする65歳未満の配偶者

・年金法上の子※に該当する人

・配偶者や子の年収850万円未満、または所得655.5万円未満

※ 年金法上の子とは、「18歳になった年度の3月31日までにある」「20歳未満でl、2級の障害の状態にある」の、いずれかに当てはまる子のこと。

ここでのポイントは「配偶者の年齢が65歳未満」で「老齢厚生年金」を支給されていないことです。そのため、たとえば年上の妻を持つ夫などには原則、加給年金はありません。また養ってもらっていることが前提となりますので、年収や所得にも条件があります。

◆加給年金の受給金額

加給年金の金額は、老齢厚生年金を受けている方の生年月日によって異なります。たとえば昭和18年4月2日以降に生まれた方は、令和3年時点において約39万円となっています。

また、年金法における子※がいるときには、「2人目までの子ども1人につき22万4,900円」「3人目以降の子ども1人につき7万5,000円」が支給されます。

★振替加算 ~加給年金の終了を補う制度~

振替加算とは、加給年金の対象となる配偶者の年齢が65歳を超えて、支給が終了した後に収入の減少分を補うための制度です。

加給年金は、養っている配偶者の年齢が65歳に達すると、支給がなくなります。老齢基礎年金の受給がスタートするためです。

しかしながら、これだと家族の年金受取額が減ってしまう場合があります。

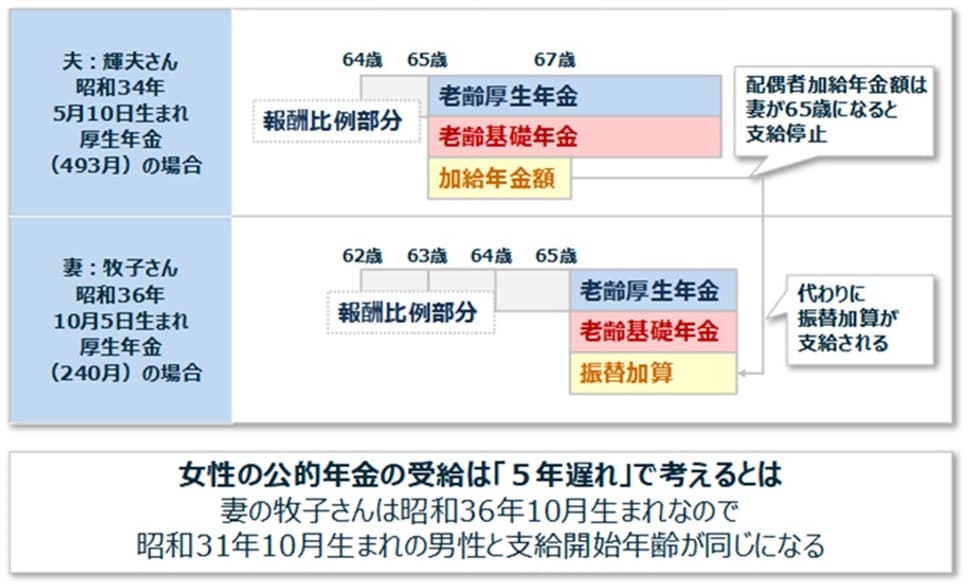

CASE STUDY

実は、1986年3月まで専業主婦の年金加入は任意だったため、未加入期間が長く、老齢基礎年金の受給額が少額になってしまう方々が数多くいたのです。

そのため、加給年金の支給が終わると同時に収入が激減してしまいます。

そこで、支給が終了した「加給年金」を、「振替加算」として老齢基礎年金に加算する制度ができたのです。

上記のように、「振替加算」は老齢厚生年金における「加給年金」と関係があり、会社員の妻も関係する身近な制度なのです。

◆振替加算の支給金額について

振替加算は妻の年金として一生支給されます。また、振替加算の金額は生年月日に応じて決まっています。最低は、年間約1万5,000円、最高が年間約22万円であり、高年齢ほど多くなっています。いったん振替加算をもらい始めれば、妻が夫と離婚しても、支給が停止することはありません。

なお、妻が年上だと、夫の加給年金はありませんが、妻に振替加算が付くことがあります。夫が65歳になり、年金の受給が開始される前に、妻がすでに65歳になって、先に年金の受給を開始する場合です。

ちなみに、1986年4月以降に20歳になった人、すなわち、1966年4月2日以降に生まれた人には、振替加算はありません。

CASE STUDY 夫の老齢厚生年金に加給年金が加算されている場合

妻が65歳になって老齢基礎年金の受給が始まる

→夫の年金の加給年金は支給がストップする

→妻への振替加算が始まる

妻の年金に、最大約22万円の振替加算がおこなわれます。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★人生100年時代「老後資金」…老後の生活費、老後資金の貯蓄と運用、医療保険についてはこちらをチェック

人生100年時代「老後資金」はどうする?老後の生活費、老後資金の貯蓄と運用、医療保険について

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<