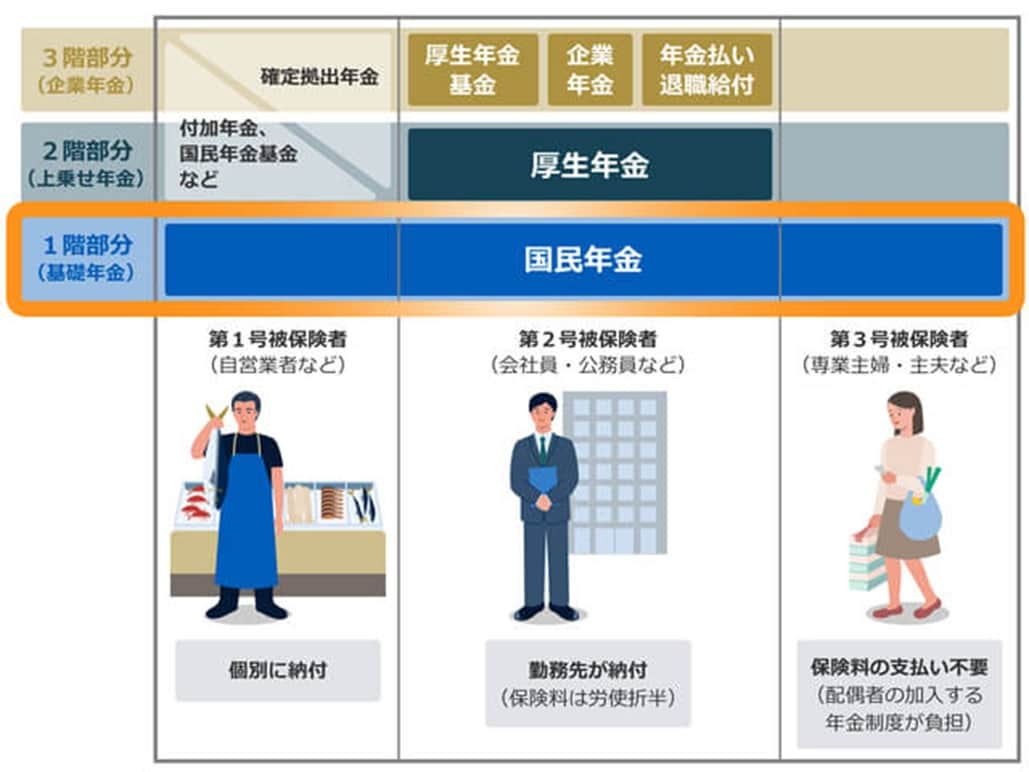

老後に国民年金から支給される「老齢基礎年金」

老齢基礎年金とは、国民年金の仕組みのひとつであり、老後の生活を安定させる目的で支給されます。図表1のように、公的年金は2階建ての構造になっています。

老齢基礎年金はその1階部分に当たり、全国民の老後生活を支える基盤です。

老齢基礎年金の受給要件となる「加入期間・年齢」

老齢年金を受給するための要件は以下の2つです。受給資格期間が1ヵ月でも足りないと、年金は1円も支給されません。

①受給資格期間:10年(=120ヵ月)以上ある

②年齢:65歳に達している

★受給資格期間とは?…対象となる〈3種類の期間〉を合算した期間

国民年金の受給資格期間とは、「保険料納付済期間」「保険料免除期間」「合算対象期間」の3つを合計した期間のことを指します。

◆受給資格期間の考え方

受給資格期間

=国民年金の保険料納付済期間+保険料免除期間(カラ期間)+合算対象期間

老齢基礎年金の受給には、上記によって計算した受給資格期間が10年(120ヵ月)必要です。

★保険料納付済期間

保険料納付済期間とは、下記の3つを合計した期間のことをいいます。

●国民年金の第1号被保険者としての加入していた期間のうち、保険料を納めた期間

●国民年金の第2号被保険者期間として加入していた期間のうち、20歳以上60歳未満の期間

●国民年金の第3号被保険者であった期間

★保険料免除期間

保険料免除期間とは、第1号被保険者として加入していた期間のうち、保険料を免除してもらった期間のことをいいます。

★合算対象期間

合算対象期間とは、下記の例のように、国民年金に任意加入できるにもかかわらず加入しなかった期間のことです。「カラ期間」とも呼ばれ、老齢基礎年金の年金額の計算には算入されませんが、受給資格期間の計算対象に入れることができる期間のことをいいます。

◆CASE STUDY ~受給資格期間の計算対象に入れることができる期間~

学生の保険料納付特例や猶予制度の適用を受けていた期間

保険料を支払わずに海外生活を送っていたとき

★老後資金相談でカモられる人の特徴とは…?こちらでチェック!

ファンドラップと外貨建年金保険を銀行・証券会社から買う人の悲劇【第1話】

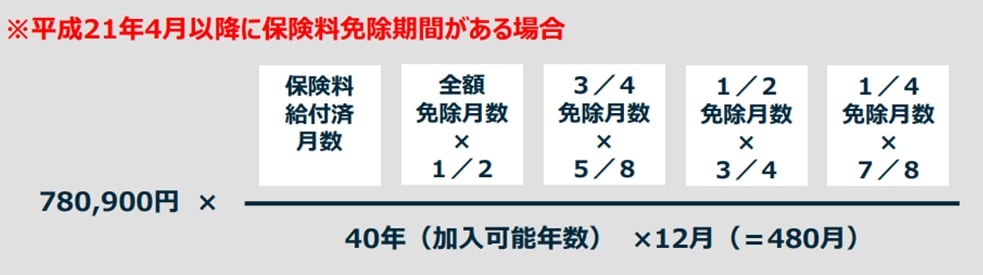

老齢基礎年金の年金額…満額だと「780,900円」

保険料納付済期間が、40年すなわち480ヵ月あれば、老齢基礎年金の満額を受給することができます。

老齢基礎年金の満額は、2020年度は、年間で78万1,700円でしたが、2021年度は前年度比0.1%引き下げられて、78万900円となりました。

月額にすると6万5,075円です。

平均的な月収40万円で働いてきた方を想定とした場合、40年間就業した場合に受け取ることができる年金は、本人の老齢厚生年金と、夫婦2人分の老齢基礎年金です。これらを合算すれば、月額22万円程度で生活を送ることになりますが、この年金額は、今後も減少傾向が続くことは確実でしょう。

★すべての保険料を支払わない限り「満額」もらえない…年金額の調整とは

老齢基礎年金の実際の支給額の計算について、40年間すべての保険料を支払っていない場合、満額の年金額に対して調整がおこなわれます。

すなわち、保険料納付済期間の月数に、調整された免除期間の月数を加算し、その合計月数を、国民年金に加入可能な40年すなわち480ヵ月で割った比率を使って調整します。

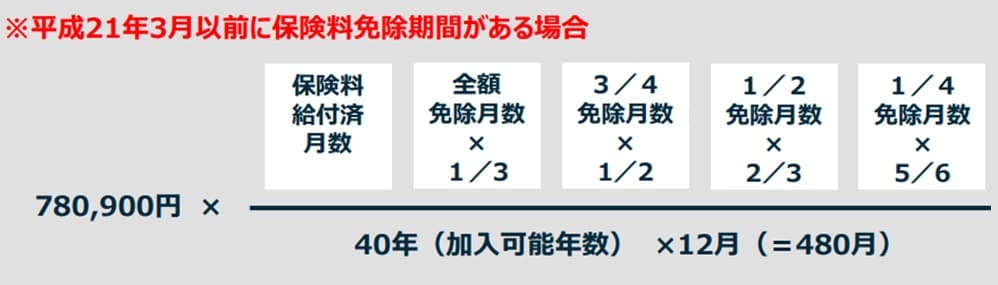

なお、基礎年金の国庫負担割合が2009年に3分の1から2分の1に引上げられたため、保険料の免除期間に関する計算式が、2009年3月以前とその後で変更されています。

令和3年度の老齢基礎年金の満額は780,900円です。ただし、免除期間等がある人はこの金額よりも少なくなります。

たとえば、国民年金の加入可能期間が480ヵ月で、保険料免除期間などがまったくなく、40年間すなわち480ヵ月間にわたって保険料を納付した場合の老齢基礎年金は、

780,900円 × 480ヵ月 ÷ 480ヵ月 = 780,900円

の満額支給となります。

なお、合算対象期間は、受給資格期間の10年間には算入されますが、老齢基礎年金の年金額の計算には算入されません。

そのため、合算対象期間はカラ期間と呼ばれています。

老齢年金を増やす「付加年金」という制度も!

自営業者など第1号被保険者は、会社員などの第2号被保険者と異なり、厚生年金に加入することができません。そこで、老齢年金を増やすための制度として、付加年金の制度が設けられています。

これは、付加保険料として月額400円を納めると、200円に納付した月数を乗じた額が、毎月の付加年金として支給されるものです。

ただし、国民年金基金に加入すると、付加保険料を納付することができません。

★老齢基礎年金の基本知識はこちらをチェック

【老齢基礎年金】受給要件や年金額は?付加年金まで【FP3級】

老齢基礎年金は繰上げ・繰下げも可能だが、注意点あり

老齢基礎年金は、原則として65歳から支給されます。ただし、希望すれば、60歳から65歳の聞に支給を繰上げることができます。その場合、繰り上げる月数について、1ヵ月あたり0.5%が減額されます。

たとえば、60歳0ヵ月で繰上げ支給の請求をすると、「65歳になるまでの繰上げ月数である60ヵ月x0.4%」で、1ヵ月あたり24%が減額され、受給できる年金額は、満額の76%になります。

一方、希望すれば、65歳から75歳の聞に支給を繰下げることができます。その場合、繰り下げる月数について、1ヵ月あたり0.7%が増額されます。

例えば、75歳まで繰り下げ支給を請求すると、「75歳になるまでの繰下げ月数である120ヵ月×0.7%」で、1ヵ月あたり84%が増額され、受給できる年金額は満額の184%になります。

繰上げ支給を受けた場合は、減額された年金を一生受給することになり、繰下げ支給を受けた場合は、増額された年金を一生受給することになります。

なお、会社員は、厚生年金にも加入していますので、受け取ることができる年金は「国民年金」と「厚生年金」の2つです。

会社員が、繰下げ受給をおこなう場合には「厚生年金と国民年金の両方を繰り下げ受給する」または「どちらか片方のみ繰り下げ受給する」いずれかを選択することができます。

ただし、繰上げ受給をおこなう場合には、国民年金と厚生年金を別々に繰上げることはできませんのでご注意ください。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★人生三大資金の1つ…「住宅資金」はいくら必要?こちらをチェック

人生三大資金「住宅資金」はいくら必要か?住宅購入の諸費用から住宅ローン、フラット35まで

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<