「在職老齢年金」って、どんな制度?

老齢厚生年金を受給することができる人が、会社に勤務し、厚生年金の被保険者であり続けると、会社から給与をもらう一方で、厚生年金保険から年金ももらうことになります。

それにより、働き続ける高齢者には、老齢厚生年金の一部が減額される場合や、支給停止となる場合があります。

これが、在職老齢年金という制度です。

なお、在職老齢年金制度は、60歳以上65歳未満の被保険者の場合と、65歳以上の被保険者の場合によって、年金額の計算方法が異なります。

★知らないと損!? インデックスファンド投資についてはこちらをチェック

①「60歳以上65歳未満」の在職老齢年金制度

まず、60歳以上65歳未満の被保険者の年金額について説明します。

ここで「総報酬月額相当額」という用語を使いますが、これは、「その月の標準報酬月額」に「その月以前1年間の標準賞与額の合計」を加算し、それら合計額を12で割った金額のことをいいます。

= (その月の標準報酬月額 + その月以前1年間の標準賞与額の合計) ÷ 12

65歳未満の方々は、総報酬月額相当額と特別支給の老齢厚生年金月額の合計が、一定の上限額に達するまでは年金の全額が支給されます。

この一定の上限額は、2022年9月まで28万円、2022年10月から47万円です。

しかし、この上限額を上回る場合は、年金額が減額されます。

一方、総報酬月額相当額が47万円を超える場合は、さらに総報酬月額相当額が増加した分だけ年金が支給停止となります。

②「65歳以上」の在職老齢年金制度

次に、65歳以降の在職老齢年金制度についてです。

65歳以降の方々は、総報酬月額相当額と老齢厚生年金月額の合計が、47万円に達するまでは年金の全額が支給されます。

しかし、合計が47万円を超える場合は、47万円を超える額の半額が減額されます。

ちなみに、70歳以上の人は厚生年金保険の被保険者ではありませんが、厚生年金保険の適用事業所に勤務していれば、在職老齢年金制度の対象となってしまいますので、ご注意ください。

老齢厚生年金の繰上げ受給…ひと月につき0.5%減額に

老齢厚生年金を繰り上げた場合、老齢基礎年金と同様、繰上げ月数ひと月につき0.5%年金額が減額されます。

老齢厚生年金の繰上げをおこなう場合、老齢基礎年金も同時に繰上げ請求をしなければなりません。

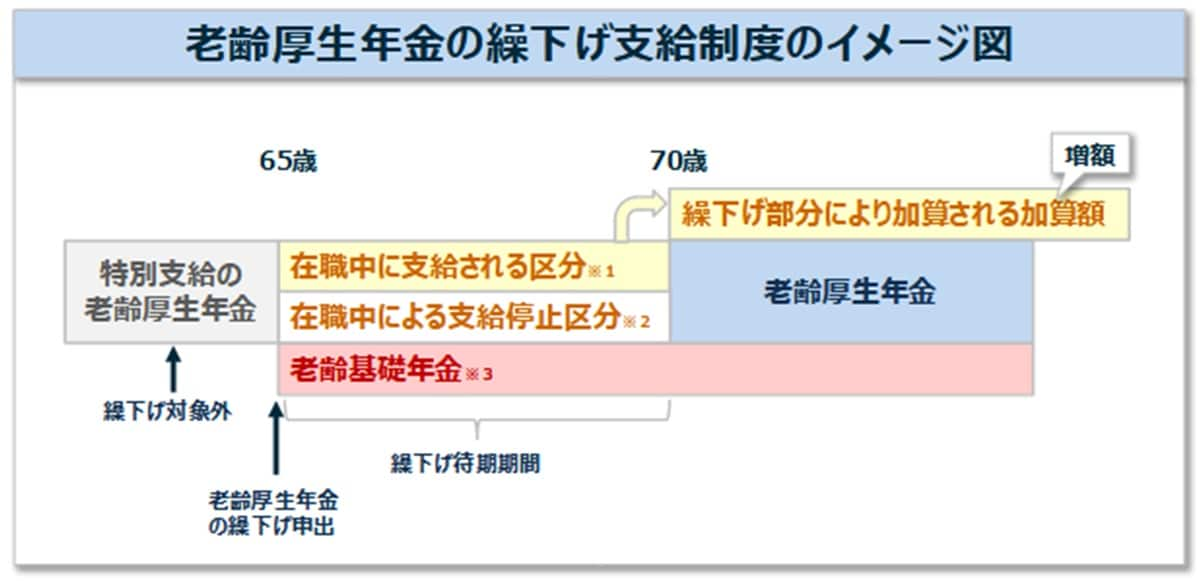

厚生年金の繰下げ受給…ひと月につき0.7%増額に

老齢厚生年金の繰り下げた場合、老齢基礎年金の繰下げと同様、繰下げ月数ひと月につき0.7%年金額が増額されます。

75歳まで繰下げた場合が最大となり、年金額が84%増加します。

しかし、年金額が増えても、税金と社会保険料の負担が増えるため、手取り額で見ると、それほど思うほど増えていませんので、注意しましょう。

なお、老齢厚生年金の繰下げをおこなう場合、繰上げとは異なり、老齢厚生年金を単独で請求することができます。

※2 繰り下げしなくても支給されない

※3 老齢厚生年金を繰り下げしても65歳から受給可能

「加給年金」に注意…繰り下げで損することもある!

繰下げ受給で注意すべき点は、「加給年金」は老齢厚生年金と同時に繰り下げる必要があることです。

加給年金とは、年下の妻がいる夫が受け取る家族手当のようなもので、妻が65歳になるまで受け取ることができます。金額は年間39万円なので、仮に妻が5歳下だと、5年間で約200万円の給付を受けることができます。

これを失ってしまうのはもったいないでしょう。したがって、老齢厚生年金は繰下げせずに65歳から受給を開始すべきです。

繰下げ受給を希望するのであれば、老齢基礎年金だけを繰下げるべきでしょう。

加給年金については記事「厚生年金は繰り下げ受給すべきかどうかはこちらをチェック」で詳しく解説しています。

★厚生年金は繰り下げ受給すべきかどうかはこちらをチェック

【老齢厚生年金】繰下げ受給すべきか!?在職老齢年金をもらうのはどうか?【FP3級】

繰下げ受給の損益分岐点…何歳まで生きればオトクに?

年金を繰下げ受給すると、繰下げる期間に受給する年金はゼロ円となってしまいますが、受給が開始されますと、年金額が最大84%増額されます。

この点、75歳まで繰下げる場合に、本人が何歳まで生きると「おトク」になるのか、損益分岐点を計算しますと、87歳になります。

つまり、88歳まで長生きできる方であれば、繰下げ請求する意味があるということです。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★子どもの「教育資金」はいくらかかる?こちらをチェック

人生三大資金!子どもの「教育資金」はいくら必要か?国の教育ローンと奨学金制度

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<