【国民年金】被保険者の種類と、3つの区分

国民年金は、基礎年金として、日本国内に住所がある20歳以上60歳未満のすべての人が加入する制度です。

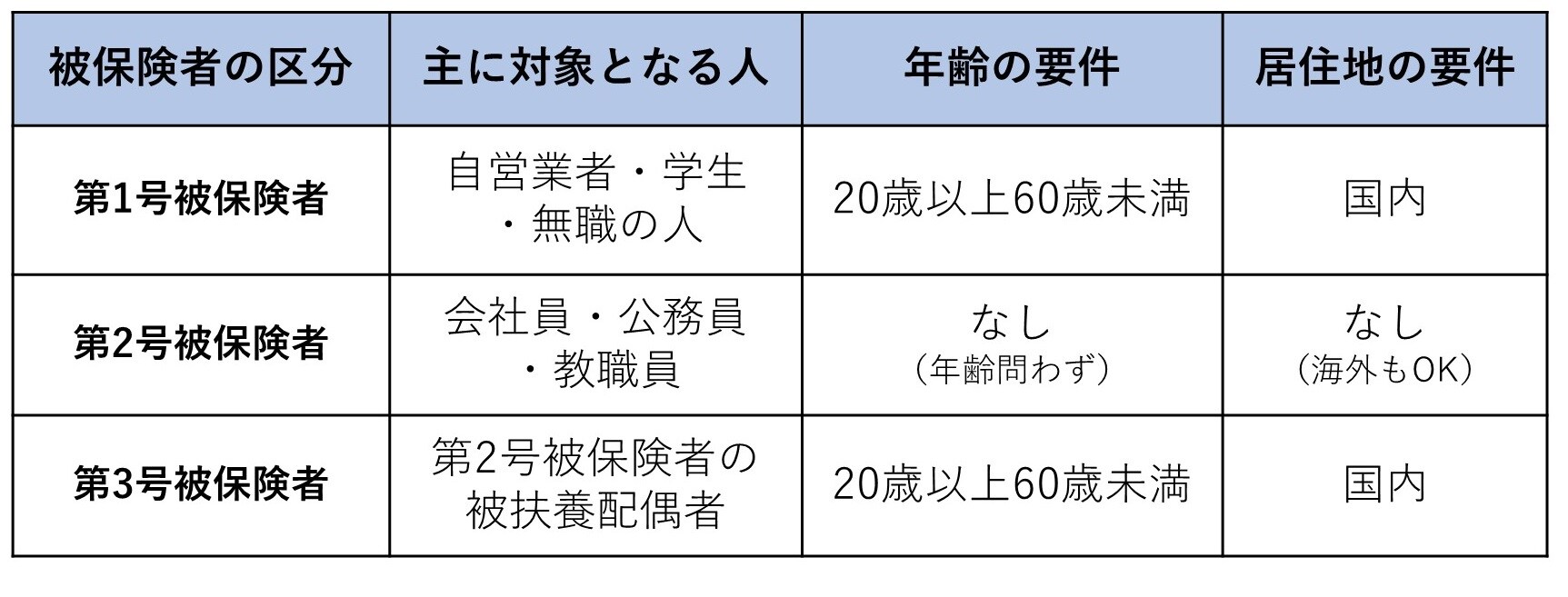

国民年金の被保険者は「第1号被保険者」「第2号被保険者」「第3号被保険者」に分けられます。

①第1号被保険者の要点

第1号被保険者は、自営業者やその配偶者、学生、無職の者などが対象となり、国内に住所のある20歳以上60歳未満の方です。

学生が20歳を迎えると、新たに第1号被保険者に該当するようになります。

その後は自ら市区町村に届出をおこなって、保険料を納付することになります。

または、60歳未満の会社員が退職した場合、第2号被保険者から第1号被保険者へと切り替わることになります。

②第2号被保険者の要点

第2号被保険者は、会社員や公務員が対象となり、年齢は問いません。また国民年金と同時に、厚生年金の被保険者にもなります。

③第3号被保険者の要点

第3号被保険者は、第2号被保険者に扶養されている配偶者(=被扶養配偶者)が対象となり、20歳以上60歳未満の方です。会社員である夫の配偶者である専業主婦が代表的な例です。

第3号被保険者である専業主婦の方の保険料は、夫が加入している厚生年金保険から国民年金に対して支払われているため、自ら保険料を納付する必要はありません。

※ 第3号被保険者には届出と認定が必要

会社員の配偶者が専業主婦であったとしても、自動的に第3号被保険者と認定されるわけではありません。

第3号被保険者であると認定されるためには、厚生年金保険に加入している第2号被保険者の夫の事業主を経由して、「国民年金第3号被保険者資格取得届」を提出しなければいけません。

何もせずに放置していれば、保険料を滞納している第1号被保険者とみなされてしまいます。

※ 退職により第3号被保険者の認定が失われるケースについて

60歳未満の夫が勤務先を退職してしまい、専業主婦である妻も同様に60歳未満のケースでは、第3号被保険者の認定は失われます。

60歳未満の夫が退職すると第1号被保険者となるため、妻も同様に第1号被保険者への変更が必要となるためです。

★若い世代も要注意!金融トラブルを避ける方法はこちらをチェック

【家庭科/資産形成】金融トラブルを避ける3つの鉄則【第8話】

国民年金の保険料の基準額と納付の注意点

国民年金保険料の基準額は、2019年度以降は1万7,000円と設定されていましたが、物価の変動も加味して改定されるため、実際の保険料は、2021年度において月額1万6,610円となっていました。

第1号被保険者は、国民年金保険料を個別に納付します。

第2号被保険者と第3号被保険者は、厚生年金保険を通じて、事業主がまとめて支払うため、個人で納付する必要はありません。

保険料は、毎月の分をその翌月の末日までに納めますが、将来の一定期間の保険料を前もって一括納付することもできます。

保険料を滞納してしまい、未納の期間がある場合、その期間は10年間の受給資格期間には算入されません。

年金を受給するために必要な加入期間である10年間の受給資格期間が足りないときは年金を受給できない場合があることはもちろん、未納の期間があると、その分だけ年金額は少なくなります。

未納となってしまった保険料は、過去2年分に限り、後から遡って納付することができます。

ただし、2年を過ぎると時効により保険料を納付することはできなくなるので注意が必要です。

★国民年金と厚生年金、どう違うかはこちらをチェック

【国民年金と厚生年金の違い】被保険者の区分・受給期間・年金額について【FP3級】

【厚生年金】の制度…3つの確認事項

ここからは厚生年金について解説します。

●対象となる事業所の種類

●支払い・受給の対象者

●支払わなければならない金額

これらについて具体的に見ていきましょう。

厚生年金保険は「事業所単位」で適用される

厚生年金保険は、会社などの事業所に勤務している事業者が、老齢・障害・死亡などの保険事故によって、収入が減少した場合に、年金を給付して所得を補償する社会保険制度です。

これは、国民年金に上乗せして加入することになります。

国民年金は個人単位で適用されますが、厚生年金保険は事業所単位で適用されます。

厚生年金保険の強制的に加入が義務づけられる事務所を強制適用事業所といいます。

法人の事業所の場合は、従業員が1人でもいれば強制適用事業所に該当しますが、個人事業の場合は、原則として従業員が5人以上いれば該当します。

厚生年金保険…「支払い」「受給」の対象者とは?

厚生年金保険に必ず加入しなければならない被保険者は、強制適用事業所、任意適用事業所において使用される70歳未満の方です。

加入の手続は、事業主が日本年金機構に「被保険者資格取得届」を提出することになっているため、自分で届け出る必要はありません。

なお、厚生年金保険の被保険者は、同時に国民年金の第2号被保険者になります。

厚生年金保険の「保険料」は、どうやって算出される?

厚生年金保険の保険料は、被保険者の「標準報酬月額」に「保険料率」を掛け合わせて計算されます。標準報酬月額とは、毎年4月から6月の3ヵ月間の給与を平均した金額のことをいいます。決定された標準報酬月額に基づいて、9月から翌年8月までの1年間の保険料が計算されることになります。

保険料率は、2017年9月以降、18.30%で固定されました。

保険料は事業主と折半して負担します。したがって、標準報酬月額に対して、9.15%を被保険者本人が支払い、9.15%を事業主が支払うことになります。

また、ボーナスに対しても月給と同様に、保険料がかかっています。

なお、産前産後休業期間中および育児休業中の厚生年金保険料は、被保険者分、事業主分ともに納付が免除されます。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★大黒柱が亡くなったら…遺族の生活費がいくら必要かはこちらをチェック

【遺族保障額】遺族である子供と妻の生活費はいくら必要になるか

]

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<