「社会保険制度」とは、どんな構成になっている?

社会保障制度とは、病気、けが、出産、障害、死亡、高齢化、失業などで私たちが生活上の困難に直面した場合に、国や地方自治体が私たちの生活を保障してくれる制度のことです。

日本の社会保険制度は、医療保険、介護保険、年金保険、労働保険に分かれています。

自営業者には、失業による給付がありません。

また、ほとんどの保険事故に対して会社員の給付のほうが、自営業者の給付より手厚くなっています。

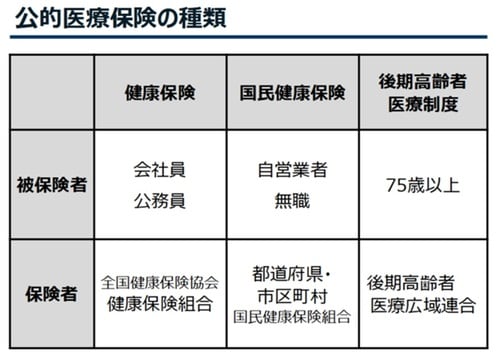

●医療保険

健康保険/国民健康保険/介護保険

●労働保険

雇用保険/労災保険

●公的年金

国民年金(全国民)/厚生年金(会社員等)

●私的年金

企業年金(会社ごと)/個人年金(個人)

★小規模企業共済を活用した自営業の老後資金作りはこちらをチェック

【小規模企業共済】自営業者は必見!退職金で老後資金を作る!【FP3級】

わかりにくいポイントを整理してみよう

【健康保険】

医療保険は、病気・ケガ・出産・死亡に対して給付があります。

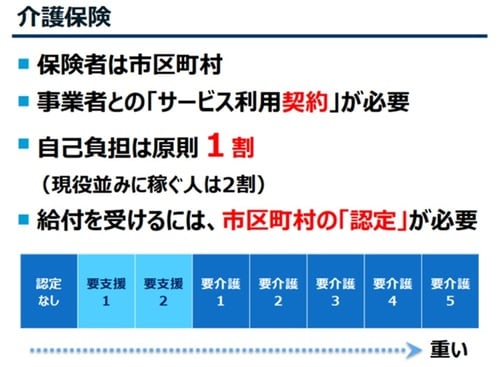

【介護保険】

介護保険では、40歳から加入が義務付けられ、原則として65歳から、「要介護状態」・「要支援状態」といった状況に応じて給付があります。

【公的年金】

年金保険では、老齢、障害、死亡に対する給付があります。

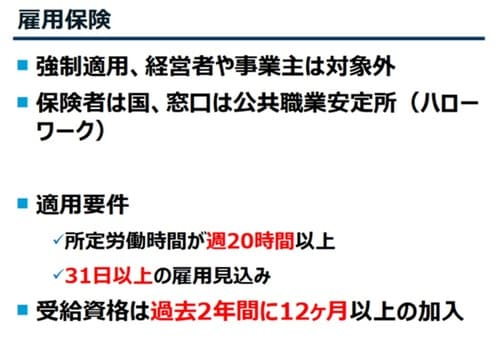

【雇用保険】

雇用保険では、失業、高齢者の雇用、育児・介護休業、職業訓練などに対して給付があります。

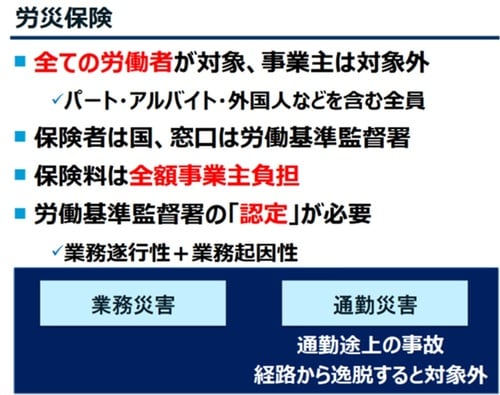

【労災保険】

労災保険では、業務上または通勤途上における、病気、ケガ、障害、死亡に対して給付があります。

★医療保険・介護保険・労働保険・年金保険…社会保険についてはこちらをチェック

社会保険制度の全体像まとめ 医療保険・介護保険・労働保険・年金保険

「社会保険制度」の保険料はどうやって納めている?

会社員は、毎月の給与や賞与から社会保険料が差し引かれています。厚生年金保険、健康保険、雇用保険の保険料が、強制的に徴収されているのです。

労災保険の保険料は、全額事業主が負担しています。

また、40歳以上65歳未満の人は、健康保険料と一緒に介護保険料が徴収されています。

法人と個人がある「適用事業所」って?

適用事業所とは、これらの保険の適用を受ける事業所のことをいいます。法人の場合と個人事業の場合があります。

業種や従業員の数などで強制的に適用される事業所が定められていますが、法人の事業所は強制的に適用事業所となります。

また、従業員が常時5人以上いる個人の事業所は、農林漁業、サービス業などの場合を除いて、強制的に適用事業所となります。

強制される適用事業所は、事業主や従業員の意思に関係なく、社会保険への加入が義務付けられます。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★医療保険は勝率が低い!?詳細はこちらをチェック!

【がん保険】は競馬より勝率が低い医療保険に加入するべきか?【第8話】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<