現金を元手に財務を強化し「会社を強くする」

節税の「本来の目的」とは何か。それは「会社を強くする」ことです。節税によって会社にキャッシュを多く残し、それを元手に財務を強化し、持続的に成長する会社の構築につなげていくのです。

このように、節税を経営戦略の一環として捉え、会社を強くしていくプロセスを「究極の節税」と本連載は定義します。「究極の節税」の考え方は次のとおりです。

<究極の節税>

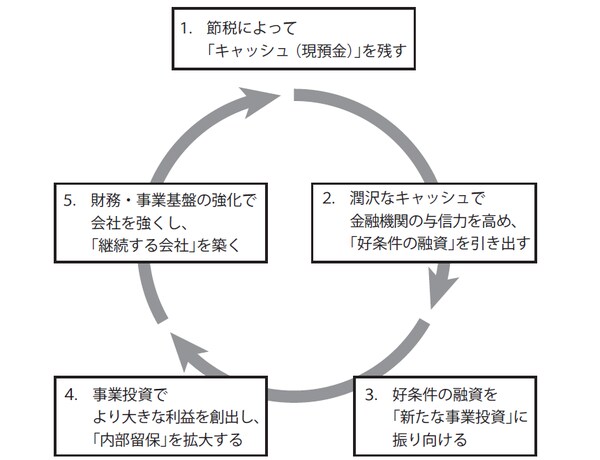

①節税によって「キャッシュ(現預金)」を残す

②潤沢なキャッシュで金融機関の与信力を高め、「好条件の融資」を引き出す

③好条件の融資を「新たな事業投資」に振り向ける

④事業投資でより大きな利益を創出し、「内部留保」を拡大する

⑤財務・事業基盤の強化で会社を強くし、「継続する会社」を築く

[図表]究極の節税が生み出す5つの好循環

「現金を残す」ことを目的にすれば、無駄な支出が減る

究極の節税の第一歩は、「会社にキャッシュを多く残していくこと」です。

税金は、当然ながらキャッシュで支払います。節税によって出ていくキャッシュの額を減らし、会社に残る現預金を増やすのです。「節税で会社にキャッシュを残す」というと、結局は「税金を減らすこと」と同じように思いますが、両者には大きな違いがあります。

前回説明したように「税金を減らすこと」自体が目的になると、そのためにたくさん経費を使ってもいいという判断になり、場合によっては、減らした税金以上に経費の額が膨れ上がってしまう可能性も考えられるのです。

一方、「会社にキャッシュを残す」ことが節税の目的になると、無駄な支出は控えるようになります。仮に支出を伴う対策をするにしても、「何にキャッシュを投資すれば最も多くのリターンが得られるのか」という経営判断をおのずとするようになるでしょう。

会社経営は「投資」と「リターン」の繰り返しで成り立っています。事業活動で得た利益を次の事業活動に「投資」し、その投資を上回る「リターン」を得て事業を拡大していきます。リターンが投資を上回る関係が続けば、会社は存続・発展していきます。

たとえば、製造業者が機械設備を購入する場合、現在の事業に対して十分な「リターン」を期待できるものであれば、その支出はやがてキャッシュを生み出してくれますから「投資」となり得ます。機械設備は減価償却という経費になり、特別償却や割増償却という早く経費化できる制度もあります。経営戦略の一環として、積極的に実行すべき節税です。

反対に、投資よりもリターンが少ない状況が続けば企業は衰退し、やがて市場からの退場を突きつけられてしまいます。事業に直接関係しない減価償却資産を節税目的で取得する企業もありますが、その資産がキャッシュを生まずリターンが期待できないのであれば、その節税は望ましくありません。

このように、投資とリターンの関係を念頭に置くことで、無駄な支出を抑えるとともに、キャッシュの効果的な使い方を模索できるようになります。仮に支出を伴う節税であっても、前述のように支出額と節税効果を天秤にかけて、最もキャッシュが残る節税を選択して対策を実行に移すのが肝要です。