「遺贈寄付」とは?

遺贈寄付とは、遺言書を作成し、公益法人、学校、病院などの公益的な活動をする団体に自分の遺産一部または全部を寄付することをいいます。近年、自身の財産について、自分の死後、生前にお世話になった団体や、支援を必要としている人に届けて欲しいという思いから、『寄付』を検討する方が増えてきています。

しかし、『寄付』といっても方法や手続きについて、よくわからない方も多いと思います。ここでは、「遺贈寄付」について、詳しく解説いたします。

遺贈寄付の方法

遺贈寄付の方法は、次のような方法が考えられます。

1.遺言によって特定の公益団体に寄付

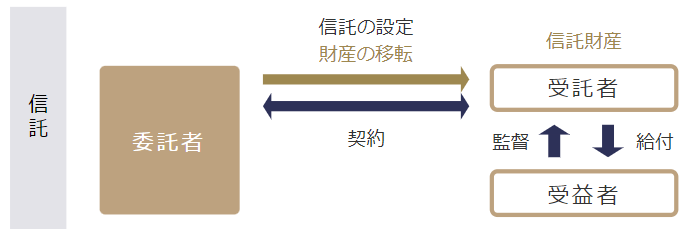

2.信託を活用した寄付

1.遺言によって特定の公益団体に寄付

自己の財産の全部または一部を民間非営利団体等に遺贈する旨の遺言を残す方法です。遺言が確実に実行されるよう、遺言書のなかで遺言執行者を指定しておくことがポイントです。

2.信託を活用した寄付

信託(図表参照)により、委託者と受託者との間で信託契約を締結します。

委託者と受託者との間で信託契約契約締結後、(契約の定めによりますが)財産が受託者に移転し、受託者が財産を管理します。委託者に相続が発生したら、受託者が受益者に財産を引き渡します(最近では、遺贈寄付の信託のサービスを提供している金融機関もあります)。

寄付先や寄付をする財産を決定したうえで、項目1もしくは項目2を選択することとなります。寄付をしたいという方は、事前に専門家に相談をして、どの手続きを選択すべきか検討するとよいでしょう。

遺贈寄付を行うときの注意点【税金】

遺贈寄付を行った場合、寄付をした財産に相続税は課税されるのでしょうか? ここでは、遺贈寄付と相続税との関係について、みていきたいと思います。

項目1の遺言による寄付先が法人の場合には、原則として相続税の課税対象とはなりません。寄付先が個人や法人格を持っていない団体の場合は、原則として相続税が課税されますので、ご注意ください。また、信託の場合は、特定の公益信託の信託財産とするために支出した場合は、支出した金銭は相続税の課税対象とはなりません。寄付先の要件の詳細については、国税庁のHPをご確認下さい。

参考:国税庁No.4141相続財産を公益法人などの寄付したとき

注目のセミナー情報

【国内不動産】4月26日(土)開催

【反響多数!第2回】確定申告後こそ見直し時!

リアルなシミュレーションが明かす、わずか5年で1,200万円のキャッシュを残す

「短期」減価償却不動産の節税戦略

【資産運用】5月10日(土)開催

金価格が上昇を続ける今がチャンス!

「地金型コイン」で始める至極のゴールド投資