働いてお金を得たら、お金に働いてもらおう

お金を貯金箱に入れるか?銀行に預けるか?

君の学校で、国語や算数、理科、社会、英語…はあるけれど、「お金」という授業はないよね。

だから、お金を貯めるのにどこに預けたらいいのかなんて誰も教えてくれない。

父さんもそうだった。

お手伝いをしておこづかいをもらい、お金を貯めたまではいいけど、どこに預けたらいいのかわからない。しかたがないので貯金箱にお金を入れておいた。

でも、あるとき、おじいさん(君の、ね)が、

「銀行に預けたら、利子というものがつくんだ。お得だよ」

と教えてくれた。

なにそれ? と思って、訊いてみると、すごいことがわかった。

なんと、自分のお金を預けておくと、そのお金に利子という「おまけ」をつけてくれるというんだ。預けているだけでお金が増えるなんてすごい、と。

さっそく貯金箱からお金を取り出して、親に頼んで銀行口座をつくってもらい、その口座にお金を預けることにした。

当時はたくさん利子をつけてくれる時代だったからね。1万円を1年間預けたら、500円の利子をつけてくれた。

「金融リテラシー」の差はやがて「将来の貯金額」の差に

お金を預ける先を変えるだけで、父さんは500円も得をした。

こういったお金の知識を、難しい言葉で、

「金融リテラシー」

という。

ようするに、お金のことをちゃんと知っていますか? ということね。

「金融リテラシー」があるかないかは将来のお金の残高に大きな影響を与える。

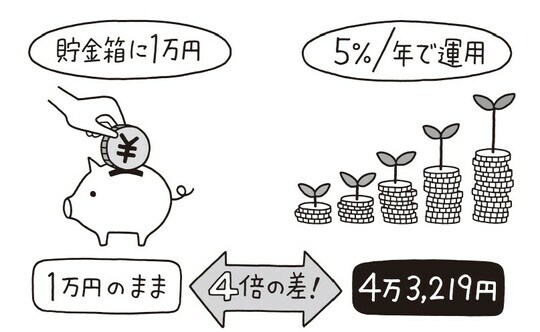

たとえば、ここに1万円を持っている2人の子がいたとする。

1人は家の貯金箱に大切に入れていたのに対し、もう1人は、「金融リテラシー」を身につけ、5%で運用できたとする。

30年後、この2人のお金がどうなっているかを計算すると、

- 貯金箱に入れていた子はそのまま1万円

- 5%の利子で運用できた子は4万3219円(金利5%/1年複利計算)

じつにその差4倍!

驚きでしょ?

金融リテラシーを持っているかいないかで、将来のお金にこんなにも差がつくんだ。

お金を貯めるのと、お金を増やすことの違い

「金融リテラシー」がないと、お金を貯めることはできても、お金を増やすことはできないんだ。だから、君もせっかく貯めたお金を少しでも増やしたいのであれば、「金融リテラシー」を身につけていかなければいけない。

いまは、子ども向けにわかりやすく金融のことを書いている本も、YouTubeで子ども向けにお金のことを解説してくれている動画もあるので、どん欲にそういった知識を仕入れていくことが大切。

ちなみに父さんは大人になってから、ファイナンシャルプランナーという資格を取った。

この資格は、節約から税金、投資、住宅ローン、不動産、教育、老後資金、相続資金まで、大人になってから直面するありとあらゆるお金のことを勉強できる資格だ。

君も大人になったらこんな資格も取っておくと、お金のことで悩むことが少なくなるので便利だよ。