「生命保険を有効に活用して相続税対策をしましょう」というキャッチフレーズを耳にしたことがある方もいるでしょう。

生命保険を上手に活用することで、将来起こり得る相続に備えることができます。本記事では、生命保険を活用する3つのメリットと注意点を解説しています。

また、死亡保険金に課される相続税額の計算方法を紹介していますので、どれくらい相続税が課されるか目安を計算することができます。

本記事を読んで、生命保険を有効に活用して相続税対策をしましょう。

1. はじめに|相続に生命保険を利用するメリットとは

本章では、相続税対策のために生命保険を活用するメリットについてお伝えします。

被相続人の死亡保険金は相続税の課税対象の財産となりますが、非課税枠が設けられているため、一定の金額までであれば相続税は課されません。死亡保険金の非課税枠を活用することで、より多くの財産を継承することが可能になります。

生命保険を利用するメリットは、非課税枠があることだけではありません。受け取る死亡保険金を納税資金に充てることができる、遺産分割をスムーズに行うことができるといったメリットがあります。

生命保険を利用する3つのメリットを詳しく解説します。

2. 生命保険の効用①:相続税の節税対策ができる

相続対策として生命保険を活用している多くの方が、相続税額を減らすことを目的としています。

死亡保険金には相続税が課されない「非課税枠」が設けられており、非課税枠の範囲内であれば、死亡保険金に対しては相続税が課されません。ただし、生命保険であれば何でも相続税対策に使えるわけではありません。

下記のパターンにおいて、相続税対策として使える生命保険は一番上のパターン「被保険者=契約者=被相続人、保険金受取人=法定相続人」の場合のみです。

|

被保険者 |

契約者(保険料負担者) |

保険金受取人 |

課される税金 |

|

被相続人 |

被相続人 |

法定相続人 |

相続税 |

|

被相続人 |

法定相続人 |

法定相続人 |

所得税 |

|

被相続人 |

被保険者と受取人以外の人 |

法定相続人 |

贈与税 |

二番目、三番目は相続税ではなく別の税金が課されますので、相続税対策のために生命保険に加入するときは、一番上のパターンで契約してください。

2.1.「500万円×法定相続人数」で算出可能

非課税枠は「500万円×法定相続人数」で算出します。

法定相続人とは、「民法で定められた被相続人の財産を受け継ぐことのできる相続人」のことで、配偶者と血族が該当します。被相続人の配偶者は必ず法定相続人です。被相続人の血族は、子ども、父母、兄弟姉妹の順番で法定相続人になります。子どもが法定相続人になるときは、父母は法定相続人にはなれません。

法定相続人が配偶者と子ども2人の計3人である場合の非課税枠は、「500万円×3人=1,500万円」です。

法定相続人については「相続税の基礎控除とは?対象となる法定相続人の範囲と計算方法」で詳しく解説していますので、参考にしてください。

2.2. 生命保険で相続税対策をするときの注意点

生命保険を活用して相続税対策をする際には、注意点が3つあります。生命保険は節税対策に有効ですが、活用方法を誤ると十分な効果が得られません。これから紹介する3点に気を付けてください。

2.2.1. 非課税枠の適用は相続人が受け取った場合だけ

法定相続人以外が死亡保険金を受け取る場合には、非課税枠を適用することはできません。

たとえば、以下に挙げる人が受取人のケースです。

- 民法上の婚姻関係にない夫婦

- 養子縁組をしていない配偶者の連れ子

- 相続放棄した人

相続放棄した人が死亡保険金を受け取るケースは、特に注意が必要です。

相続放棄した人は民法上「はじめから相続人とならなかった」とみなされ、法定相続人にはなりません。

ただし、非課税枠を計算する際には「法定相続人の数」に含めます。法定相続人の数としてカウントできますが、相続放棄をした人が非課税枠を適用することはできません。

したがって、相続放棄をした人が死亡保険金を受け取った場合には、全額に対して相続税が課されます。

2.2.2. 生命保険の受取人が孫の場合は相続税が2割増

死亡保険金の受取人を孫にした場合には、孫の相続税が2割加算されますので気をつけてください。

相続税においては、法定相続人以外が受け継いだ財産に対しては相続税が2割加算されます。孫は基本的には法定相続人には該当しません。しかし、被相続人の子どもが亡くなっている場合には、孫が法定相続人になります。

法定相続人ではない孫に財産を受け継がせたいときには、生命保険を活用するよりも贈与税の非課税枠を活用しましょう。1年間における贈与額が110万円以内であれば、贈与税は課されません。

2.2.3. 受取人を子供にするほうが節税効果は高い

死亡保険金の受取人は配偶者より子どもを指定したほうが、高い節税効果が得られます。被相続人の配偶者は、受け継ぐ財産が1億6,000万もしくは法定相続分を超えない額までは、相続税が課されません。

この「配偶者の税額軽減」という制度を活用することで、生命保険の非課税枠を適用しなくとも、配偶者は相続税が無税となる可能性が高いです。

一方で、被相続人の子どもは、配偶者のように多額の税制優遇はされません。被相続人が相続税を課されるほどの財産を所有している場合には、相続税を納めることとなります。

そのため、死亡保険金の受取人を子どもに指定することで、死亡保険金の非課税枠を十分に活用することが可能です。

3. 生命保険の効用➁:相続税を納める資金を準備できる

受け取る死亡保険金を相続税の納税資金に充てることで、相続税を期限内に納付することが可能です。

相続税は、現金での一括納付が原則とされています。しかし、相続財産の多くを不動産が占め、かつ納税資金を上回る現金が相続財産にないケースでは、相続人が納税資金の捻出に困ることがあります。

国税庁が公表している令和2年の統計での相続財産の構成比は、土地と家屋合わせて40%、現金は33.9%となっており、不動産の割合が大きいことがわかります。

対処法としては、不動産を売却する、もしくは金融機関より借入れをするなどがありますが、どれも得策とはいえません。

死亡保険金は申請してから比較的短期間で受け取り可能な場合がほとんどですので、納税資金に充てることができます。

4. 生命保険の効用➂:遺産分割トラブルのリスクが軽減

生命保険の活用によって、遺産分割をめぐるトラブルのリスクを軽減できます。

相続においては、誰がどの財産をどれくらい相続するのかという問題で揉めることがよくあります。特に不動産は分割することが難しいため、一部の相続人のみが相続するケースが多くあります。

たとえば、相続人が子どもAと子どもBの2人で、相続財産は自宅のみしかないケースでは、子どもAが自宅を相続した場合、子どもBは相続するものがありません。これでは子どもBが「不公平だ」と言い出しかねません。

上記の場合には、「一部の相続人に財産の現物を取得させ、それ以外の相続人に対して代償金を支払う」という代償分割を利用し、相続人の間で公平性を保つ方法があります。

しかし、財産の現物を取得した相続人に十分な預貯金がない場合には、代償金を支払うことができません。そこで、死亡保険金の受取人を子どもAにし、受け取った死亡保険金を子どもBに支払う代償金に充てることで、遺産分割におけるトラブルを回避することが可能になります。

5. 生命保険(死亡保険金)は相続税の課税対象とみなされる

死亡保険金は、民法上の相続財産には含まれません。死亡保険金は被相続人が亡くなってはじめて受取人に支払われるので、受取人の固有の財産として扱われるのです。

しかし、相続税法においては課税対象と扱われています。

相続税法においては、「被相続人が生前には所有していないものの、亡くなったことによりもたらされる財産」も課税対象財産に含まれるとされています。このような財産のことを、「みなし相続財産」といいます。

5.1. 基礎控除以下になった場合も非課税となる

受け取った死亡保険金の額が非課税枠を超えてしまっても、相続税が課されないケースがあります。それは、遺産総額が基礎控除額以下となるときです。相続税の課税対象財産から基礎控除額(相続人誰しもが差し引くことのできる控除の額)を引いた金額が基礎控除額に満たない場合は、相続税は無税です。

たとえば、法定相続人が2名で相続財産が死亡保険金のみの場合は、基礎控除額は4,200万円です。これに加え、先述した500万円×相続人数の非課税枠があるので、4,200万円+1,000万円=5,200万円までは相続税がかからないことになります。

5.2. 相続税が非課税となった場合は申告不要

課税遺産総額が基礎控除額以下であるために相続税が無税となった場合には、税務署への申告は不要です。

上記の場合においては、生命保険の非課税枠を活用していたとしても、申告する必要はありません。

一方で、被相続人の配偶者が「配偶者の税額軽減」を適用して無税になった場合や、申告をすることで適用可となる控除を使って無税となる場合には申告が必要です。

5.3. 死亡保険金が非課税枠を超えるとどうなる?

死亡保険金が生命保険の非課税枠を超えた場合、「非課税枠を超えた金額+その他の相続財産額」が基礎控除額を超えたときに相続税が課されます。

6. 相続した生命保険に課される相続税の計算方法

本章では、受け取った死亡保険金に課される相続税額の計算方法を紹介します。なお、便宜上、相続する財産は死亡保険金のみであるとします。

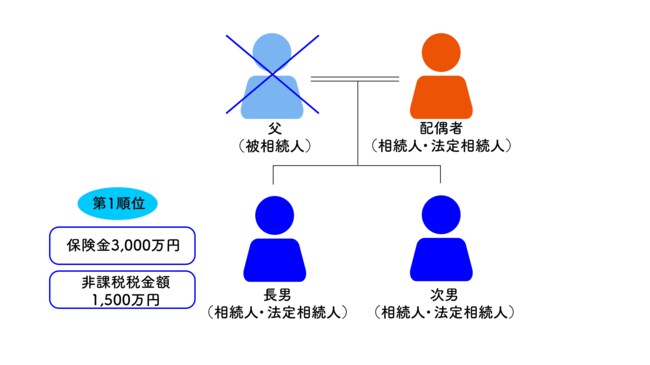

例1:死亡保険金の受け取りが1人の場合

以下のケースにおける相続税額を計算します。

- 法定相続人:配偶者、長男、次男の3人

- 相続する財産の額:死亡保険金3,000万円

- 死亡保険金の受取人:長男

死亡保険金の非課税枠は「500万円×3人=1,500万円」なので、相続税の課税対象となる死亡保険金の額は「3,000万円-1,500万円=1,500万円」です。

相続税の課税対象の財産から差し引ける基礎控除額は、「3,000万円+600万円×3人=4,800万円」です。

相続する財産が基礎控除額に満たないため、相続税は無税となります。

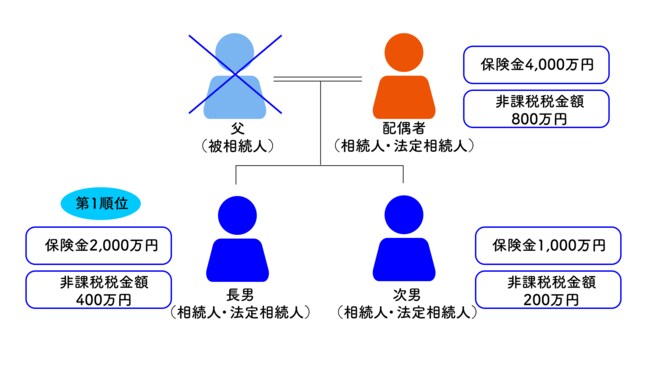

例2:死亡保険金の受け取りが複数人の場合

以下のケースにおける相続税額を計算します。

- 法定相続人:配偶者、長男、次男の3人

- 相続する財産の額:死亡保険金7,000万円

- 死亡保険金の受取人:配偶者4,000万円、長男2,000万円、次男1,000万円

死亡保険金の非課税枠は「500万円×3人=1,500万円」です。そして、1,500万円を受け取った死亡保険金の額で按分した金額が、各人の非課税枠です。

- 配偶者:1,500万円×4,000万円÷7,000万円=857万円

- 長男:1,500万円×2,000万円÷7,000万円=429万円

- 次男:1,500万円×1,000万円÷7,000万円=214万円

相続税が課される死亡保険金の額は次のようになります。

- 配偶者:4,000万円-857万円=3,143万円

- 長男:2,000万円-429万円=1,571万円

- 次男:1,000万円-214万円=786万円

相続税の課税対象となる財産は「3,143万円+1,571万円+786万円=5,500万円」です。

相続税の課税対象となる財産から差し引く基礎控除額は、「3,000万円+(600万円×3人)=4,800万円」なので、課税遺産総額は「5,500万円-4,800万円=700万円」となります。

よって、700万円に対して相続税が課されます。

700万円に対する相続税の総額を計算します。ここでは計算方法を簡単に説明します。

詳しい計算を知りたい方は「相続税の計算方法|自分で計算するための基本的な知識とシミュレーション」で解説していますので、そちらを参考にしてください。

課税遺産総額をひとまず法定相続分の通りに相続したと仮定して、各人の仮の相続税を算出したのちそれらを合算します。

- 配偶者:700万円×法定相続分1/2×税率10%=35万円

- 長男:700万円×法定相続分1/4×税率10%=18万円

- 次男:700万円×法定相続分1/4×税率10%=18万円

- 相続税総額:35万円+18万円+18万円=71万円

相続税総額を実際受け取った財産の取得割合で按分し、各人の相続税額を算出します。

- 配偶者:71万円×4,000万円÷7,000万円=41万円

- 長男:71万円×2,000万円÷7,000万円=20万円

- 次男:71万円×1,000万円÷7,000万円=10万円

配偶者は「配偶者の税額軽減」を適用します。長男と次男が未成年である場合は、未成年者控除を適用できますが、ここでは考慮しません。

相続税額は以下の通りとなりました。

- 配偶者:0円

- 長男:20万円

- 次男:10万円

7. 死亡保険金による相続税を試算するには

相続税を簡単に試算する方法があります。

国税庁や税理士事務所、金融機関のホームページ上でシミュレーションを行うことが可能です。

インターネットで「相続税 シミュレーション」などと検索すると、無料で使えるテンプレートがあります。指示に従ってテンプレートに必要な情報入力をすると、相続税額が試算できます。

自身の手で計算するよりも簡単に計算を行うことができるので、活用することもひとつの方法です。ただし、正確な税額を把握したい場合は専門家である税理士に依頼するほうが懸命といえます。

まとめ

生命保険を相続税対策として活用するメリットと注意点を紹介しました。

生命保険を活用すると、節税対策になるだけでなく、納税資金に充てることができる点や遺産分割をめぐるトラブルを回避できる点など、いくつもメリットがあります。

ただし、紹介した注意点に気をつけなければ、相続税対策として効果が得られません。

ぜひ、本記事を参考にして、生命保険を相続対策に有効活用してください。

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全

>>7月8日(水)LIVE配信<<

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較