平均余命で考える年金受給開始年齢

結局、年金を何歳から受け取り始めれば、生涯にわたって受ける金額の総額がもっとも多くできるのでしょうか。その悩ましい問題の答えは「寿命」という不確実な要因に左右されてしまいます。

100歳まで確実に生きることがわかっていれば、受給開始年齢を75歳まで繰り下げて「1.84倍」に倍増された年金を25年間受給するのがベストな選択です。しかし、人は「何歳まで生きることができるか」は誰にも分かりません。

そこでまずは、平均余命(平均寿命)で考えてみましょう。

厚生労働省の「簡易生命表(令和3年)」によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳で、過去最高を更新した2020年(完全生命表)と比較して男性は0.09年、女性は0.14年下回りました。

男性の場合の平均余命は下記。

60歳の場合…24.02年(84.02歳)

65歳の場合…19.85年(84.85歳)

70歳の場合…15.96年(85.96歳)

75歳の場合…12.42年(87.42歳)

繰り上げ受給した場合、額面の損益分岐点をクリアしていますが、手取りでは損益分岐点に届きません。

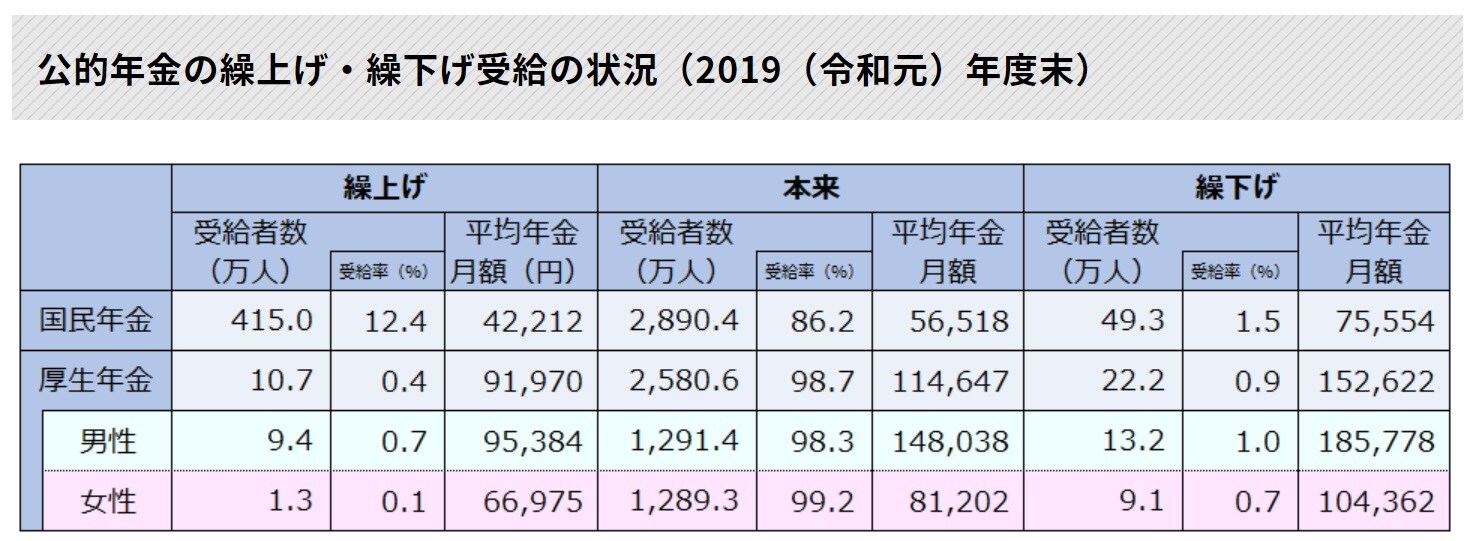

では、実際にこれまで年金の繰り上げ受給、繰り下げ受給をしてきた人はどれだけいるでしょうか。

<厚生労働省「厚生年金保険・国民年金事業年報」(2019年度)>

繰上げ受給を選択した人は、国民年金では12.4%、厚生年金では0.4%となっています。一方、繰下げ受給を選択した人は、国民年金では1.5%、厚生年金では0.9%となっています。繰下げ受給を選択するとその分年金額が増えますが、選択する人は意外と少ないのが実態です。

<「高年齢者雇用安定法」の一部改正(2021(令和3)年4月施行)で、70歳までの就業を確保する措置(努力義務)が取られるなか、長くなる老後の経済的安定を求めて、今後は繰下げ受給を選択する人が増える可能性があります。>

こう予測するのは公益財団法人生命保険文化センターです。

年金の受給開始年齢を決めるのは、自分自身です。あなたはどう考えますか。

GGO編集部

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由

業績絶好調のジャルコのJ.LENDINGに富裕層が注目する理由

「給料」が高い企業300社ランキング…コロナ禍でも伸びた会社、沈んだ会社

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策